������Դ���־Ӳƾ� ����

����“315����������Ȩ����”����һ�����й�˾���ԣ���һ��ɪɪ���������ӣ����������������˵��ȴ�Ǿ������ܷ�Ƕ������Ƹ��۷�����ӡ�

��������������ѯ���㽭̫��ҽ�ƿƼ��ɷ�����˾���³�“̫���Ƽ�”������Ͻ����ƴ���IPO֮·�������ؼ�һ����3��15�ս����ϻᡣ��̫���Ƽ����гɹ�������������¼̽���ҽҩ��834294.NQ����ڶ������й�˾��

�����˴�IPO��̫���Ƽ���ļ���ʽ�20��Ԫ�������ֳ��ֽ��12��Ԫ��ȴҪ�ó�ļ�ʿ��е�7��Ԫ������칫¥��ļ�ʵı�Ҫ��ֵ����ȶ��ͬʱ��Ҳ������ܶ����Ƿ����Ͷ�뷿�ز������ɡ�

������ǰ�����й����̫���Ƽ��������������й����б�������б������а�����“Ԥ����ֵ������100��Ԫ”��Ϊ������15��Ԫ���˾�����ʹ��ڹ�ֵ����֮�ӵ�̫���Ƽ������������ֵ��ĭ֮�ɡ�

������Ӫ���棬��˾������δʵ��ӯ������ҵ�����ٷŻ���ë���ʳ����»����߶���ڼ�����Լ��߲㲻��������ǧ��н��֮�£�̫���Ƽ�Ԥ��2025��Ť��Ϊӯ��ϣ��ʮ����ã���ڴ�����£�̫���Ƽ��ϻ�ɹ���ʤ�����м��֣�

����һ����ֵ���ʺ������б�֮��

����̫���Ƽ���ǰ��̫����������2013��6�£����������Ф����ͬ����������ע���ʱ�100��Ԫ�����˷ֱ�ֹ�55%��45%��

�������������ڳ���̫���Ƽ��������ι�Ȩ�䶯��ɶ�����19λ���عɹɶ���ʵ����Ҳ���Ϊ��������ɷ���贡�

��������贵ĸ��������������ڽ���̫���Ƽ�֮ǰ������ӵ��16��ҽҩ��ҵ�Ĺ����������䴴��Ľ���ҽҩ���ѹ��������壬2016��1�½���̫���Ƽ���Ϊ��˾���³����ܾ���ְλ��

�����ڴ�֮���������Ф��½��������е�̫���Ƽ���Ȩת�ø���贼�����Ƶļ�ͥ�ֹ�ƽ̨��ɽ��誵ȣ������Ȩ���ա�

����̫���Ƽ�“����”���ڱ������ڣ�2019��-2022���ϰ��꣩������7���������ɺ�7�ι�Ȩת�ã��ڼ�������������Ͷ�ʻ��������ϻ�������Ѷ�����졢�����١������ȡ��������ⲿͶ�ʵĹ����У�̫���Ƽ��Ĺ�ֵ�����ɱ��س�ߡ�

������2018��4�£�̫���Ƽ�����D�����ʣ��Ͼ���̩����Դ���䡢�ɶ������������ٵ�7λ�ⲿ�ɶ���143.97Ԫ/ע���ʱ��ļ۸��̫���Ƽ����������ʣ�������ɺ�˾��ֵΪ16��Ԫ��

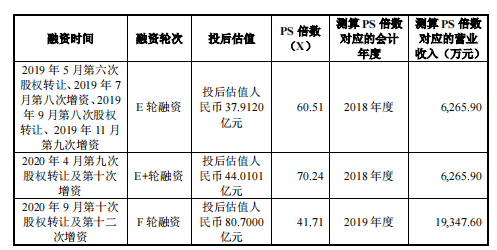

����2019��7����11�£�̫���Ƽ�E�������У��ϻ����𡢳����١���������������̫����13λͶ������38.46��Ԫ/ע���ʱ��ļ۸������������ʣ�������ɺ�˾��ֵ�ﵽ37.91��Ԫ��һ���ʱ�䣬̫���Ƽ��Ĺ�ֵ������22��Ԫ��

���������ţ�2020��4�£�̫���Ƽ�����E+�����ʣ���֥��Ѷ������������304.82Ԫ/ע���ʱ��ļ۸����������ʣ���˾Ͷ���ֵΪ44.01��Ԫ��ͬ��9�£�̫���Ƽ��ٴν���F�����ʣ�����̫�������������������١���֥��Ѷ��16������Ͷ�������ʣ���˾Ͷ���ֵ�ﵽ80.7��Ԫ���̶�5����ʱ�䣬̫���Ƽ���ֵ����36.69��Ԫ��

������Ϥ��̫���Ƽ��Ĺ�ֵ��Ҫ�Dz�ȡ�����ʣ�PS����ֵ�����㣬E�֡�E+�ּ�F������ʱ����PS�����ֱ�Ϊ60.51����70.24����41.71����

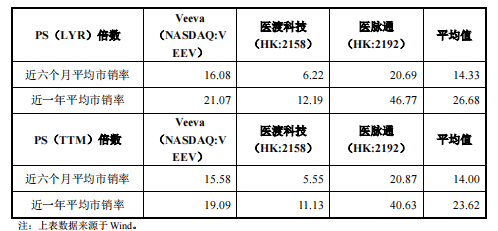

��������ͬ��ҵ���пɱȹ�˾PS��������������2022��9��30�գ��������µ�ƽ��������Ϊ14.33��14����һ���ƽ��������Ϊ26.68��23.62���ɼ�̫���Ƽ���PS����Զ������ҵ��ֵ��

�������ߣ�2020��4�º�2020��9�µ�PS����������5���µ�ʱ�䣬��70.24������41.71����ʱ���ڵľ�仯����֤�����ѯ��Ҫ��̫���Ƽ�˵������γɵ�ԭ��

�����Դˣ�̫���Ƽ����ͳƣ�����2019���Ӫ�����ٸ��ڹ�ֵ����������ģ�����PS�����Ľ��ͣ��߱������ԡ�

�����������־Ӳƾ���Ԥ��IPO��ע���̫���Ƽ��ڵ�һ����ѯ���ڹ�ֵ�Ļظ��У���¶��˾�����ֵ��140-270��Ԫ���䣬Զ���걨����“Ԥ����ֵ������100��Ԫ”�����б�������֤���������Թ�ֵ���ɺڶ�����ѯ�ظ��У�̫���Ƽ�����˾Ԥ����ֵ��Ϊ102-191��Ԫ���䡣

������Ϊ����Ѱζ���ǣ�2022��11�£�̫���Ƽ�ͻȻ������б�Ϊ“Ԥ����ֵ�����������15��Ԫ�����һ��Ӫҵ���벻���������2��Ԫ������������ۼ��з�Ͷ��ռ��������ۼ�Ӫҵ����ı���������15%”���˷������Ƿ�Ϊ̫���Ƽ�������Ϲ�ֵ��ĭ���⣬���ò����˻��ɡ�

��������ǰ��̫���Ƽ�����46λ�ɶ������ֱ�ӳ��й�˾17.24%�Ĺɷݣ�ͬʱͨ���Ϻ�С�١��Ϻ������9�ҳֹ�ƽ̨��ӿ���16.06%�Ĺɷݣ��ϼƿ��ƹ�˾33.3%�Ĺɷݡ�

����ʣ�¹�Ȩ��34�һ����ɶ���2λ��Ȼ�˹ɶ���ʳ�����гֹɱ�����ߵ�Ϊ��Ѷ���µ���֥��Ѷ��Ϊ��˾�ڶ���ɶ���ֱ�ӳ���10.43%�ɷݣ���ͨ����������������ϼƳֹ�12.06%��������ɶ���γ���ڼ�������ɶ���γ�����ϼƳֹɱ���Ϊ10.03%�������ɶ��ֹɱ�������10%���¡�

��������3�������16�ڣ�����ӯ����������

����1����Ӫ����������Ѫ

��������Ŀǰ��̫���Ƽ������8�����ʣ�����ۼƳ�22.7��Ԫ�������������ⲿͶ�ʵı�����̫���Ƽ�����������ά�ֵľ�Ӫ��

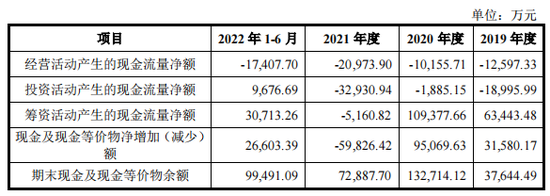

����2019��-2022���ϰ��̫꣬���Ƽ����ʻ�����ľ��ֽ����ֱ�Ϊ6.34��Ԫ��10.94��Ԫ��-5160.82��Ԫ��3.07��Ԫ��ͬ��Ͷ�ʻ�����ľ��ֽ����ֱ�Ϊ-1.9��Ԫ��-1885.15��Ԫ��-3.29��Ԫ��9676.69��Ԫ���ھ�Ӫ�ֽ����������Ϊ��ֵ�����������ľ�Ӫ����ֽ����ϼ�Ϊ-6.11��Ԫ��

���������ڸ���ĩ��̫���Ƽ��ֽ��ֽ�ȼ������ֱ�Ϊ3.76��Ԫ��12.27��Ԫ��7.29��Ԫ��9.95��Ԫ����δ�������ʵ�2021�̫꣬���Ƽ��ֳ��ֽ�Ѹ���½�40.59%��

����2��Ӫ�����ٷŻ���ë���������»�

�������й��飬̫���Ƽ���һ�һ����Ƽ���ʹ����ݼ�����������ѧ��ҵ���ֻ���������ṩ�̣���Ʒ�ͷ����ٴ��о���ҩ�ᆵ�䡢ҽҩ�г�Ӫ���Ȼ��ڡ�

�����������ڣ���˾��Ҫ���������з��ĵ������ݲɼ�ϵͳ��ҽѧӰ����Ƭϵͳ��ҩ�ᆵ��ϵͳ��SaaS��Ʒ�����������ֻ����������ṩIRC����Ӱ����������SMO��������ҩ�ᆵ�����ݷ����רҵ������ٴ���Ӫ����

����2019��-2022���ϰ��̫꣬���Ƽ�Ӫҵ����ֱ�Ϊ1.93��Ԫ��3.14��Ԫ��4.66��Ԫ��2.47��Ԫ���긴�������ʴ�40.84%��

��������Ӫ������ϲ�ˣ���̫���Ƽ�ȴ�������ݿ������̶���������ڣ���˾��ĸ������ֱ�Ϊ-3.62��Ԫ��-4.99��Ԫ��-4.79��Ԫ��-2.19��Ԫ�������ϼƿ���15.59��Ԫ��

�������ڳ��ڿ���Ĵ��������ʾ����˾Ӫ�ձ��ֿ����������ƣ�ë���ʱ����ȶ�ˮƽ��Ť��Ϊӯ��Ԥ��ʱ����2025��ǰ��

����������̫���Ƽ���Ԥ�ڻ�����ֹۡ���Ӫҵ������������2019��-2021�꣬��˾Ӫ���������ȷֱ�Ϊ212.43%��62.22%��48.53%���������ԷŻ���

�������⣬̫���Ƽ�����Ӫҵ��ë���ʳ����»��������������Ա����ȶ�ˮƽ���������ڣ���˾��Ӫҵ��ë���ʷֱ�Ϊ45.59%��39.62%��35.63%��33.31%��2020��-2022���ϰ��꣬�ֱ��»�5.97���ٷֵ㡢4���ٷֵ㡢2.32���ٷֵ㡣

����ͬʱ��̫���Ƽ�ë����ˮƽ���ڵ���ͬ��ҵ�ɱ����й�˾ë���ʾ�ֵ�����ڣ���ҵƽ��ë����ˮƽ�ֱ�Ϊ47.37%��40.49%��44.38%��39.79%��

����3������ҵ��ë����Ϊ��

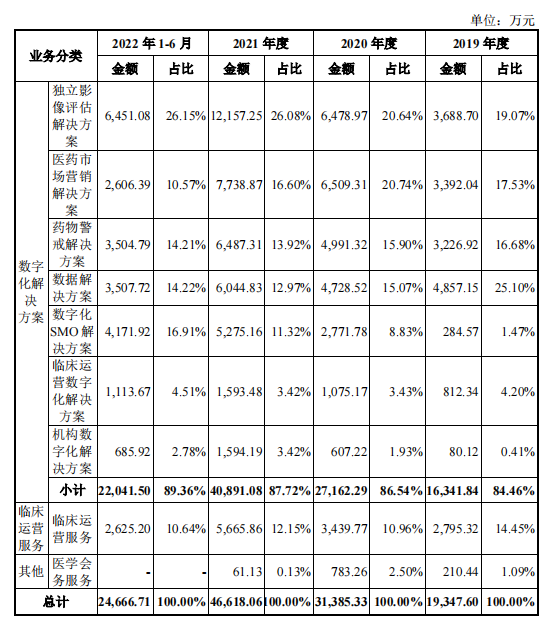

�����������ڣ�̫���Ƽ�������Դ��ҪΪ���ֻ�����������ٴ���Ӫ����ҽѧ������������顣���У����ֻ��������������ռ���������������ڷֱ�Ϊ84.46%��86.54%��87.72%��89.36%��

�������ֻ������������ռ������������ԭ������˾ҵ��ģʽ�����ֻ�SMO����������벻����ߡ��������ڣ���������ֱ�Ϊ284.57��Ԫ��2771.78��Ԫ��5275.16��Ԫ��4171.92��Ԫ��ռ��Ҳ��2019���1.47%�������2022���ϰ����16.91%��

��2ҳ [1] [2] ��һҳ