|

������Դ�����˸۹�

��������ҽ���ύ�������������飬�н�˾Ϊ���ұ����ˣ���˾��һ�ҷ�ӯ������Ƽ���˾��ֵ��ע����ǣ���Ҳ�Ǹù�˾�ڶ��γ�̸۽������ϴ�����22���6�¡�

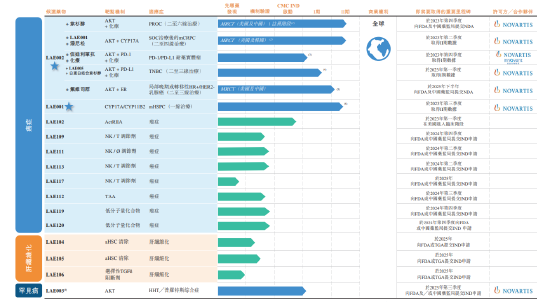

�����й�����ʾ������ҽ����������IJ�Ʒ��13���������ߺ�ѡ��Ʒ��������IJ�Ʒ����ŵ����Ȩ������������2023��ȡ�ö����ٴ����ݡ�����һ����IJ�ƷLAE002��һ������������(ATP)������AKT���Ƽ������������ѳ�����ǰ���ٰ������ٰ���PD-1/PD-L1��ҩʵ��������һ����IJ�ƷLAE001���ۼ��� �ϳ����Ƽ�����ͬʱ����ϸ��ɫ��P450����17����A��Ա1(CYP17A1)��ϸ��ɫ��P450 ����11����B��Ա2(CYP11B2)����������ǰ���ٰ���

����LAE002�������й�����ʾ��Ŀǰ���緶Χ�ڲ���AKT���Ƽ����������й��г�������AKT���Ƽ���ѡ��Ʒ���ڽ��ж����ٴ��з������а�����˹����������ҽҩ�Լ������������²�Ʒ��

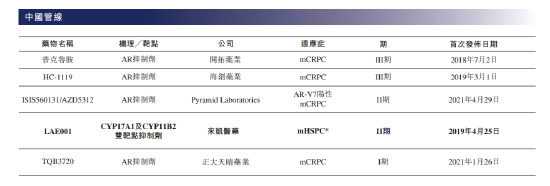

����LAE001��������ڶ�DZ�ھ������ֵļ��Ҿ�����Ŀǰ����ȫ���й����⣩��ҵ���Ŀ��ۼ���ҩ�������֣����й����Ŀ��ۼ���ҩ��Ҳ�����֡�������LAE001�����ٴ����ڣ���ͬҵ�д����з�����λ�á�

�������ݹ�˾�Ʊ�����2021�꼰2022�꣬�����з����÷ֱ�Ϊ1.73��Ԫ��3.13��Ԫ����������IJ�Ʒ���з����÷ֱ�ߴ�1.31�ں�1.95��Ԫ���ֱ�ռ����˾�з����õ�75.7%��62.3%��

�������IJ�Ʒ������ŵ��������27��Ԫ�����Ȩ����

�����й�����ʾ����˾��ŵ����ϵ��dz����2017������һֱ��ŵ���������ҹ�˾�����߹�����ŵ��������������ϯ��ִ���ܲ�����ʿ��2003����2016����ŵ������ҽѧ�о�����ŵ�����й�������ҽѧ�о���ְ������ִ�ж��¼�����ܲ�лŮʿ�Լ�ִ�ж��¼���ϯ��ѧ�ٹ˲�ʿ����ŵ����ŵ��������˾��ְ��

������Ϊ�ô�ҹ�ע���ǣ������ĺ��IJ�ƷLAE001��ʵҲ������ŵ��������LAE001����Э�飬ŵ�����������й�����ר�������ݵ�һ����ҡ�������Ȩʹ�÷ѡ��ɷ����ɺͿ�ת�õ����ɣ�����ȫ����ؿ�����ʹ�á�����������켰�u ����ҵ��LAE001������������κμ��������ơ�Ԥ���� �u �������;����Ȼ�ܶ����ɷǶ��ң������ڹ�˾ӵ��LAE001������Ķ���ר������Ȩ��������˾��û������LAE001 �ĺϷ�Ȩ����

������Ϊ�������ɺ�Ȩ���Ĵ��ۣ�����Ӧ����Ԥ����������̱�����Ϲ�Ϊ3350����Ԫ����Լ2.3������ң������а���100����Ԫ�����˻���Ԥ���3250����Ԫ��̱��������������̱������Ϊ500����Ԫ��1000����Ԫ֮��ĵ������ͬʱ����˾��������֧���ּ�����Ȩʹ�÷ѣ����LAE001��Ⱦ����۶�Ĵ�Լ10%���ҡ�

�������⣬��˾����Novartis AG��2018�꽫Ȩ��ת�ø�ŵ����ǩ���˹ɶ�Э�飬һ����LAE001����Э�����ʱ��Novartis AG�ɼ�ӳ�������ҽ�ƿƼ�5%�Ĺɷݣ�����Novartis AG�ֹ���Ҫ����5%ֱ������ҽ�ƿƼ���ֵ�ﵽ7000����Ԫ��Ϊ�ˣ���˾��Novartis AG��ŵ���ڳ�77.6��ɹ���ͨ�ɣ�������������2017��ɶ�Э�����µ����Σ�ĿǰNovartis AG�ֹɲ���3%��

����ͬ������˾�ĺ��IJ�ƷLAE002Ҳ�Ǵ�ŵ���õ��IJ�Ʒ���ɣ���Ϊ�������ɺ�Ȩ���Ĵ��ۣ�����ҽ�����LAE002��LAE003֧�������˻���Ԥ����500����Ԫ����̱�����2.425����Ԫ���������5750����Ԫ�Ŀ�����̱������Լ����1.85����Ԫ��������̱���� ��2ҳ [1] [2] ��һҳ

|