来源:新浪港股

宜搜科技近期提交赴港上市申请书,中银国际为独家保荐人,公司成立于2015年,并深耕人工智能推荐技术研发。宜搜此前上市可谓是一波三折,2014年冲刺纽交所,2017年新三板上市两年便摘牌,2019年冲刺科创板,最终在2020年撤回。多个市场碰壁,宜搜有哪些致命伤?

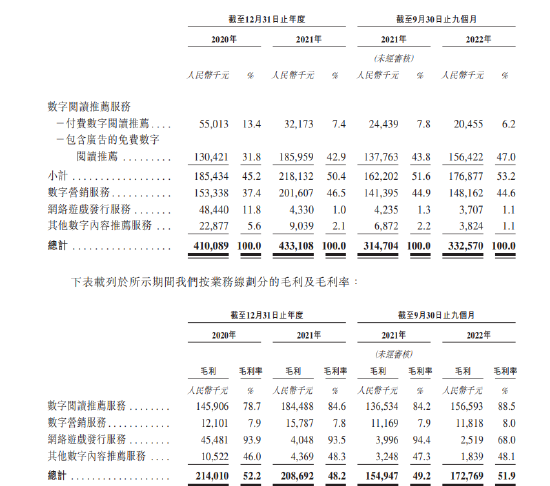

截至目前,公司已成功将宜搜人工智能推荐引擎应用于四个应用场景,包括数字阅读推荐服务、数字营销服务、网络游戏发行服务及其他数字内容服务。宜搜主要包括三款产品:宜搜系列阅读APP、宜搜H5页面以及公司的智能广告平台易推。

根据招股书,截至2022年9月30日,宜搜系列阅读App的累计注册用户人数为4400万名,平均月度活跃人数为2550万名,每月每付费用户平均收益为人民币56.9元。

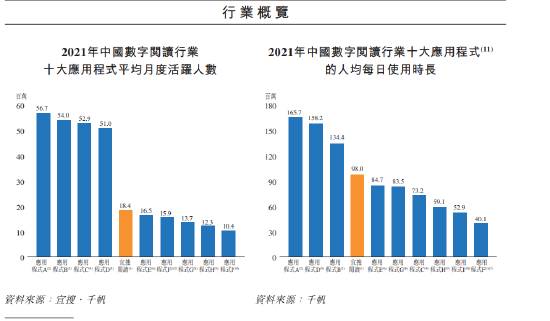

根据易观数据,在中国数字阅读市场,就平均月度活跃人数而言,宜搜小说App于2021年排名第五;在2021年中国数字阅读市场的十大应用程序当中,就人均每日使用时长而言,宜搜小说App排名第四。

宜搜业绩疲软,净利率低至个位数,不到3年广告砸了近3亿

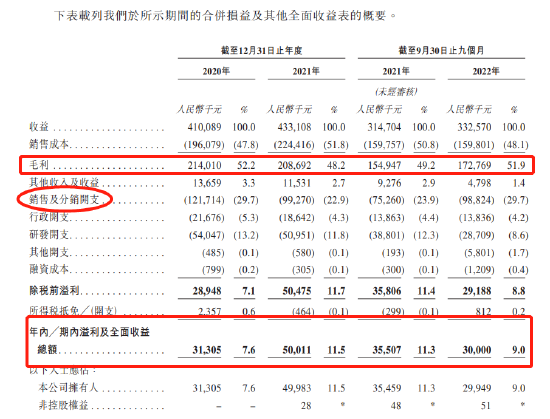

根据公司财报,2020年、2021年及2022年前九个月,宜搜科技营收分别为4.1亿元、4.33亿元及3.33亿元,同期,公司溢利分别为3130.5万、5001.1万和3000.0万。公司营收增长维持在5%附近,前9月净利下滑15.51%。

其中,数字阅读推荐服务贡献了公司逾一半的收入,数字营销服务贡献公司收入逾4成,两者基本贡献了公司98%的收入。

同期,公司毛利率分别为52.2%、48.2%以及51.9%,且占据公司近一半的数字营销服务毛利率只有8%。此外,虽然公司整体毛利率较高,但公司净利率只有个位数,2022年前9月低至9%。

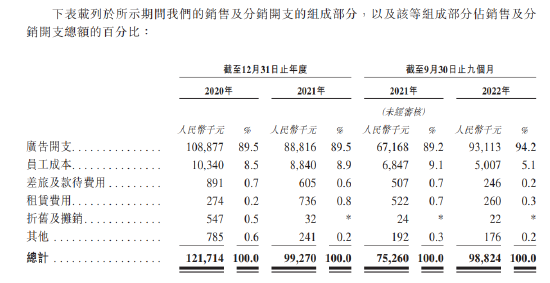

公司净利率低至个位数背后,公司成本支出高企,且重营销轻研发,销售及营销开支占比高达30%,而研发开支不断下滑,截至2022年前9月低至8.6%。

2020年、2021年及2022年前9个月,销售及分销开支分别为1.22亿、0.99亿、0.99亿,其中,2022年前9月销售及分销开支大幅增加31.3%,且销售及分销开支占比近乎30%。在销售及分销开支中,广告开支高达9成,分别为1.09亿、0.89亿以及0.93亿,不到3年广告砸了近3亿。

作为对比,公司研发开支分别为0.54亿、0.51亿以及0.29亿,研发投入一路下滑,营收占比不足10%,2022年前9月研发投入更是下滑26%。

现金流急剧恶化,负债激增3.5亿,大举融资近3亿

由于极低的净利率,公司盈利能力堪忧,近3年盈利基本只有1亿元,且业绩处于下滑态势,营收增长明显后劲不足。叠加公司大力营销,疯狂在广告上砸钱,带来的直接后果就是公司现金流的急剧恶化。

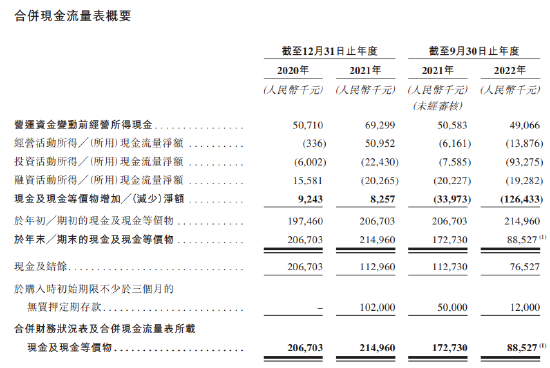

根据公司财报,公司营运资金不断缩水,经营活动现金流转为净流出,且2022年前9月大幅流出1388万元,去年同期则只有616万,由于三大活动现金流出流出加快,截至2022年前9月,公司现金减少1.26亿,期末现金从2021年底的2.15亿降至不足1个亿。

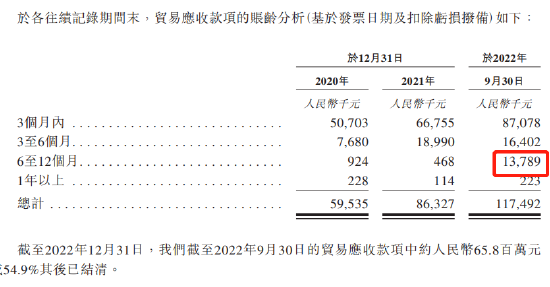

此外,公司还有大量的应收、预付款,截至2023年1月31日,贸易应收款达到了1.41亿,且公司周转天数从2020年的45天升到了目前的83天,且突然增加了6-12个月的上千万应收款。

现金状况转差,公司在2022年后大举借款,2020年只有借款2000万,21年基本还清,但2022年前9月增至8050万,而2023年1月则飙升至3.46亿,这几乎相当于公司一年的收入。

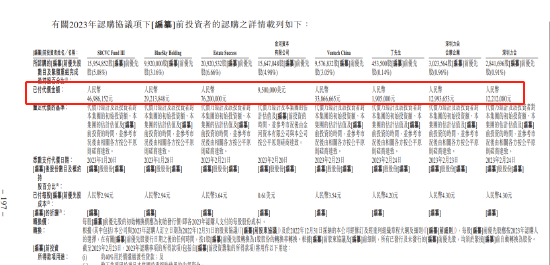

除了借款,公司还引入了多家上市前投资者,共有8家机构,合计注入资金2.79亿元。此外还有上海盛大、厚聚一号等大约2亿的资金认购。

软银和盛大为公司股东,市值只有13亿

汪溪为公司董事局主席兼首席执行官,周媛为其配偶,上市前汪溪持有公司34.02%的股权,为公司单一最大股东,公司并无实控人。

软银旗下SBCVC Fund III持股5.68%,在2023年1月20日投资4698.6万元,持股成本2.94元;软银旗下BlueSky Holding投资2921.4万元,成本也是2.94元,持股3.16%,软银合计持股8.84%。

天津中浩的合作伙伴Estate Success投资7620万元,持股6.66%,成本3.64元;私人投资公司金河资本投资950万美元,持股4.98%,成本0.61美元,大约4.23元;2月23日,在卢森堡注册的基金公司Ventech China II SICAR投资3386.7万元,持股3.05%;私人投资者丁先生投资190万,持股0.14%,成本4.2元;A股上市公司力合科创在2月23日和24日分别投资1229万和1221万,合计持股1.87%,成本4.3元。

按1月20日估算,公司市值大约9.25亿元,按最后一轮2月24日估算,公司市值大约13.4亿元。此外,上市前投资者有6个月禁售期。除此外之,上海盛大、厚聚一号等也参与投资,最高成本达到4.45元,且上海盛大投资1905万,持股6.27%。

写在最后:业绩不行,狂蹭热点ChatGPT

公司在竞争激烈的数字阅读平台,市场份额并不高,月活低至1840万,而头部平台阅文月活高达2.65亿,尚不足头部的10%,无论收入体量还是盈利体量都无法相提并论,很明显,公司护城河并不高,且公司并不提供原创内容,而是和第三方签订合作协议的形式引入内容;

公司的营收、净利盈利堪忧,业绩疲软下,大肆投放广告,这就造成了公司严重依赖营销而忽视了研发,更忽视了原创内容的研发创作;在大肆烧钱之下,公司通过左手融资,右手举债的做法,但依然未能止住公司现金流状况的恶化。

业绩不行,护城河不强,公司则通过瞄准了ChatGPT概念。在招股书中,该公司提到,于2022年底,ChatGPT成功亮相,让人工智能更接近我们的日常生活。文中提到,公司将利用在人工智能推荐领域积累的经验,将业务拓展至AIGC,计划应用人工智能创作文学作品。

来源:新浪港股