ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ –¬άΥ÷Λ»· Ής’ΏΘΚ–¬œϊΖ―÷ς’≈/cici

ΓΓΓΓ3‘¬3»’Θ§ΟΪΗξΤΫΜ·Ή±ΤΖΙ…Ζί”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“ΟΪΗξΤΫ”Θ©‘Ύ2016Ρξ Ή¥ΈΧαΫΜ’–Ι… ιΚσΘ§‘Ό¥ΈΗϋ–¬’–Ι… ιΘ§ΡβΒ«¬Ϋ…œΚΘ÷Λ»·ΫΜ“ΉΥυ÷ςΑεΓΘΟΪΗξΤΫΦΤΜ°ΡΦΉ 11.21“Ύ‘ΣΘ§ΫΪΖ÷±π”Ο”Ύ«ΰΒάΫ®…ηΦΑΤΖ≈ΤΆΤΙψœνΡΩΓΔ―–ΖΔ÷––ΡΫ®…ηœνΡΩΓΔ–≈œΔœΒΆ≥…ΐΦΕΫ®…ηœνΡΩ“‘ΦΑ–Έœσ…ηΦΤ≈ύ―ΒΜζΙΙΫ®…ηœνΡΩΓΘ

ΓΓΓΓΕ‘±»ΝΫΑφ’–Ι… ιΘ§Έ“Ο«ΖΔœ÷ΟΪΗξΤΫΒΡ”·άϊΡήΝΠΘ®œζ έΟΪάϊ¬ ΓΔœζ έΨΜάϊ¬ Θ©Υδ”–ΥυΧα…ΐΘ§ΒΪΙΪΥΨ”ΣœζΩΣ÷ßΗΏΑΚΓΔ―–ΖΔΆΕ»κΫœΒΆΓΔ…ζ≤ζ“άάΒΆβ–≠ΓΔΙ©”Π…ΧΦ·÷–Ζγœ’ΫœΗΏΒ»Έ Χβ“άΨ…Έ¥ΡήΫβΨωΓΘ≥ΐ¥Υ÷°ΆβΘ§ΙΪΥΨ¥φΜθ÷ήΉΣΧλ ΐΫœΒΎ“ΜΑφ’–Ι… ιΟςœ‘―”≥ΛΘ§ΚΥ–ΡΤΖ≈ΤMAOGEPING≤ζœζ¬ “≤”–Υυœ¬ΫΒΓΘ

ΓΓΓΓΗΏΦέ≤ Ή±≥…±ΨΜρΫωΦΗ ° ―–ΖΔΖ―”Ο¬ ≤ΜΉψ1%ΓΔœζ έΖ―”Ο¬ Ϋϋ50%

ΓΓΓΓΟΪΗξΤΫΤσ“ΒΤλœ¬”Β”–MAOGEPINGΟΪΗξΤΫ”κ÷ΝΑ°÷’…ζΝΫ¥σΤΖ≈ΤΘ§Τδ÷–MAOGEPING¥¥ΝΔ”Ύ2000ΡξΘ§Ε®ΈΜΈΣΗΏΕΥΤΖ≈ΤΘ§ «ΙζΡΎΉν‘γ“Μ≈ζ”…Μ·Ή± Π¥¥ΝΔΒΡΟάΉ±ΤΖ≈Τ÷°“ΜΘ§“≤ «ΗΟΙΪΥΨΒΡΚΥ–ΡΤΖ≈ΤΘΜ÷ΝΑ°÷’…ζ¥¥ΝΔ”Ύ2008ΡξΘ§ΟφœρΕΰΓΔ»ΐœΏ≥« –ΒΡ≈°–‘œϊΖ―’ΏΓΘ

ΓΓΓΓ2022ΡξΘ§MAOGEPINGΤΖ≈Τ≤ζΤΖ ’»κ‘ΦΈΣ15.72“Ύ‘ΣΘ§’Φ±»95.24%ΘΜ÷ΝΑ°÷Ύ…ζΤΖ≈Τ≤ζΤΖ ’»κ‘ΦΈΣ0.29“Ύ‘ΣΘ§’Φ±»1.76%ΘΜΜ·Ή±≈ύ―“¸ώ ’»κ‘ΦΈΣ0.46“Ύ‘ΣΘ§’Φ±»2.79%ΓΘ¥””Σ ’Ι±œΉ¬ Ϋ«Ε»Ω¥Θ§MAOGEPINGΈό“… «ΙΪΥΨΉνΈΣΚΥ–ΡΒΡΤΖ≈ΤΓΘ

ΓΓΓΓœύ±»ΤδΥϊΙζΜθ≤ζΤΖΘ§MAOGEPING≤ζΤΖ έΦέΗΏ“―≤Μ «ΙζΜθ≤ Ή±»ΠΒΡΟΊΟήΘ§Υφ±ψ“ΜΦΰΒΞΤΖΕ®ΦέΕΦ≤Μ δΙζΦ “ΜœΏ≤ Ή±ΓΘΜρ“≤’ΐ «»γ¥ΥΘ§ΟΪΗξΤΫ”Β”–ΦΪΗΏΒΡΟΪάϊ¬ Υ°ΤΫΘ§2020-2022ΡξΘ§ΙΪΥΨΉέΚœΟΪάϊ¬ Ζ÷±πΈΣ 81.20%ΓΔ80.54%ΚΆ 81.17%ΓΘ

Θ®Ή Νœά¥‘¥ΘΚΟΪΗξΤΫΙΌΖΫΤλΫΔΒξΘ©

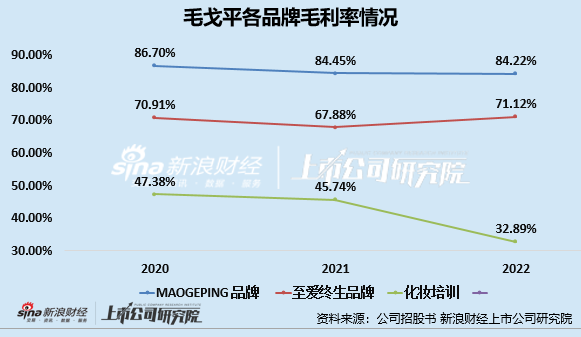

ΓΓΓΓΤδ÷–MAOGEPINGΤΖ≈ΤΟΪάϊΥ°ΤΫΉνΗΏΘ§2022ΡξΗΟΤΖ≈Τœζ έΟΪάϊ¬ ΗΏ¥ο84.22%Θ§Τδ¥ΈΖ÷±πΈΣ÷ΝΑ°÷’…ζΤΖ≈ΤΦΑΜ·Ή±≈ύ―“¸ώΘ§ΟΪάϊ¬ Ζ÷±πΈΣ71.12%ΓΔ32.89%ΓΘ

ΓΓΓΓ»ΜΕχΘ§ΙΪΥΨΒΡœζ έΨΜάϊ¬ »¥ΟΜ”–ΟΪάϊ¬ ’βΑψΝΝ―έΘ§2020-2022ΡξΘ§ΙΪΥΨœζ έΨΜάϊ¬ Ζ÷±πΈΣ22.48%ΓΔ22.84%ΦΑ20.72%ΓΘ”κ÷ΎΕύΟάΉ±ΤΖ≈Τ“Μ―υΘ§ΟΪΗξΤΫ“≤”–ΟΪάϊ¬ ΓΔΨΜάϊ¬ ≤ν“λ¥σΒΡΈ ΧβΘ§’β÷ς“Σ «“ρΈΣΙΪΥΨΗΏΑΚΒΡΤΎΦδΖ―”Ο÷ß≥ωΓΘ

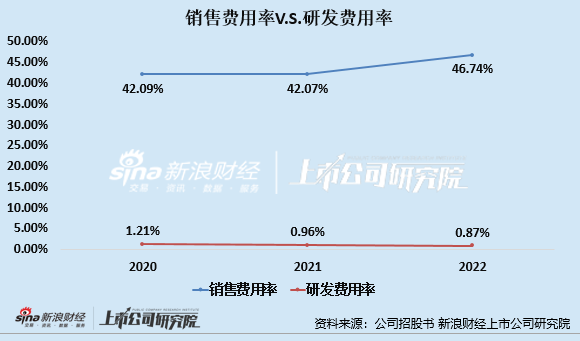

ΓΓΓΓ‘ΎΤΖ≈Τ”ΣœζΖΫΟφΘ§ΟΪΗξΤΫ“Μ÷±Ζν––ΗΏΨΌΗΏ¥ρΒΡœζ έ≤Ώ¬‘Θ§2020-2022ΡξΘ§ΙΪΥΨœζ έΖ―”Ο’Φ”Σ“Β ’»κΒΡ±»άΐΖ÷±πΈΣ 42.09%ΓΔ42.07%ΚΆ46.74%Θ§œζ έΖ―”Ο¬ …θ÷Ν≥§≥ωΝΥ”ΣœζΆθ±¥Χ©ΡίΓΔγξά≥―≈Θ§ΦΗΚθ «Ά§––“Βœζ έΖ―”ΟΆΕ»κ’Φ±»ΉνΗΏΒΡΤσ“ΒΓΘ

ΓΓΓΓ”κΗΏΨΌΗΏ¥ρΒΡœζ έ≤Ώ¬‘–Έ≥…œ ΟςΕ‘±»ΒΡ±ψ «ΙΪΥΨ‘Ύ―–ΖΔΖΫΟφΒΡ±Θ ΊΘ§2020-2022ΡξΘ§ΙΪΥΨ―–ΖΔΖ―”Ο¬ Ζ÷±πΈΣ1.21%ΓΔ0.96%ΓΔ0.87%Θ§”κΙΪΥΨΗΏΑΚΒΡ”Σœζ÷ß≥ω–Έ≥…œ ΟςΕ‘±»ΓΘ

ΓΓΓΓ÷Ί―–ΖΔΜΙ «÷Ί”ΣœζΨωΕ®ΝΥΙΪΥΨΈ¥ά¥ΒΡ¬ΖΓΘ‘Ύ―–ΖΔΚΆ”ΣœζΒΡ―Γ‘ώ…œΘ§ΜΣΈθ…ζΈο46.74%ΒΡœζ έΖ―”Ο¬ ΚΆ0.87%ΒΡ―–ΖΔΖ―”Ο¬ ΒΡ≤Τ±® ΐΨί“―Ψ≠ΗχΝΥΈ“Ο«¥πΑΗΓΘ

ΓΓΓΓ÷Ί”ΣœζΥδ»ΜΩ…“‘―ΗΥΌΧα…ΐΙΪΥΨ≤ζΤΖΒΡœζ έΙφΡΘΘ§ΒΪΕ‘―–ΖΔΒΡ÷Ί ”ΜρΡή»ΟΤσ“ΒΚΆΤΖ≈ΤΉΏΒΟΗϋ‘ΕΓΘΡΩ«ΑΘ§ –≥Γ…œΕ‘”ΎΟΪΗξΤΫ“÷Ί”ΣœζΓΔ«α―–ΖΔ”ΒΡ÷ “…“ύ «¥ΥΤπ±ΥΖϋΓΘ

ΓΓΓΓ…ζ≤ζ»ΪΩΩΆβ–≠Φ”ΙΛ Ϋδ≤ΜΒτΒΡ““άάΒ÷Δ”÷¬Ι©”Π…ΧΦ·÷–Ζγœ’ΆΙœ‘

ΓΓΓΓ2022ΡξΘ§ΙζΡΎΒΡ≤ Ή± –≥ΓΘ§‘γ“―Ηφ±πΝΥ“ΆβΉ ΤΖ≈Τ’Φ”≈”ΒΡ ±¥ζΘ§–¬»ώΙζΜθ≤ Ή±ΤΖ≈ΤΒΡα»ΤπΘ§ΩΣΤτΝΥ≤ Ή±–¬ΦΆ‘ΣΘ§“ΜΗωΗωΙζΜθ≤ Ή±–¬ΤΖ≈ΤΘ§ΤΨΫηΕ‘”ΟΜß…σΟάΒΡΨΪΉΦ≈–ΕœΓΔΗΏΤΒ≥ω–¬«ά’Φ ”“ΑΓΔ…γΫΜ”ΣœζΚΆ÷±≤ΥΥοΒ»ΖΫ ΫΘ§≤»÷–Ρξ«αœϊΖ―’ΏΒΡ–ΡάμΥΏ«σΘ§‘ΎΕΧ ±ΦδΡΎ―ΗΥΌα»ΤπΓΘ

ΓΓΓΓ–¬»ώ≤ Ή±ΤΖ≈ΤΩλΥΌα»ΤπΒΡ±≥ΚσΘ§άκ≤ΜΩΣΙζΡΎ≤ Ή±¥ζΙΛ≤ζ“ΒΒΡΖΔ¥οΓΘ≤ Ή±ΤΖ≈ΤΒΡ±§ΖΔ–‘«ΩΓΔœϊΖ―–η«σΝΩ¥σΓΔΆΤ≥¬≥ω–¬ΒΡΥΌΕ»ΩλΘ§Ε‘≤ζΤΖΒΡ…ζ≤ζΡήΝΠΦΑΖ¥άΓΥΌΕ»“Σ«σΚήΗΏΘ§“ρ¥ΥΙζΡΎΆβ≤ Ή±ΤΖ≈ΤΜυ±ΨΨυ”–≤…»ΓΈ·Ά–¥ζΙΛ≥ßΒΡΖΫ ΫΫχ––…ζ≤ζΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥