|

来源:新浪财经上市公司研究院 作者:新消费主张/cici

近期ChatGPT概念股大火,在百度官宣“国产ChatGPT”文心一言不久后,掌阅科技便通过官微发布了将接入百度文心一言的消息,或借此搭上ChatGPT这一热门赛道。这一幕似曾相识,在元宇宙大火之时,掌阅科技也做过相关布局,2022年6月,公司在其短视频账号上推出了旗下首位阅读推广虚拟数字人“元壹梦”。

频频“追热点”的掌阅科技,似乎也难讲好增长故事。随着互联网行业格局的逐步成型以及数字阅读行业的市场竞争日益激烈,掌阅科技的用户增长陷入瓶颈,业绩也大幅下挫陷入颓势。

虽然2019年来,公司加大了营销投入,2022年第三季度末销售费用率高达58.79%,但从近年来业务侧和财务侧数据来看,其营销投入成果显然是不及预期的。

MAU增长陷瓶颈 业绩大幅下滑

掌阅科技主营业务为互联网数字阅读平台服务(包括数字阅读付费及商业化增值业务)、版权产品业务。此前很长一段时间内,由于产品的先发优势以及与华为、OPPO、vivo等手机终端厂家在阅读产品方面的预装合作,掌阅科技在移动互联网快速发展的背景下取得较大优势。

然而,好景不长,随着七猫小说、番茄小说等大量免费阅读平台的上市,免费阅读兴起对传统付费模式产生一定冲击,主打收费模式的掌阅APP开始持续受到流量挑战。

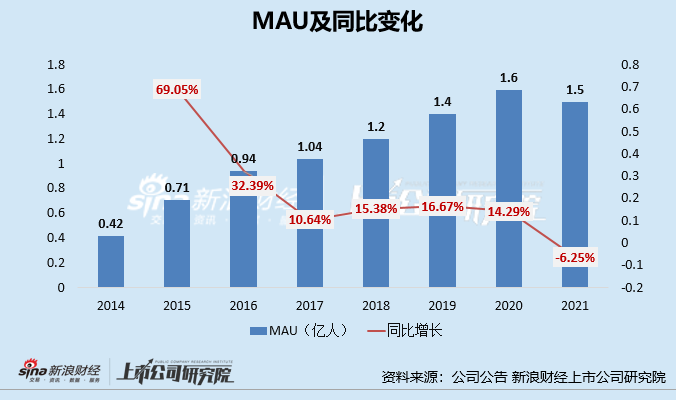

虽然近年来,掌阅科技也陆续推出得间、七读等免费小说阅读平台进行平衡,但公司用户侧数据也并未见明显好转。2015年后,公司月均活跃用户数同比增长率呈现下滑趋势,2021年甚至出现了MAU负增长的状况。

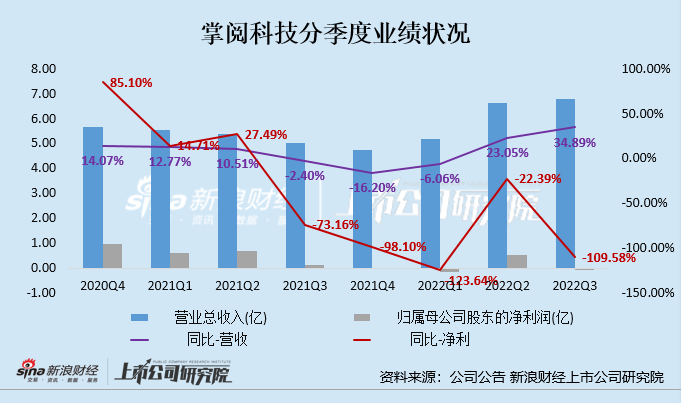

用户增长遇到瓶颈的同时,公司的营业收入增速也放缓了,特别是进入2021年后,掌阅科技第三季度、第四季度营收规模均呈现同比下降态势。

前不久公司发布的业绩预告中提到,掌阅科技预计2022年度实现归属于上市公司股东的净利润为5240万元到6290万元,预计与上年同期相比将减少8770.46万元到9820.46万元,同比减少58.24%到65.21%。

营销投入骤增难带来业绩提升 营销效率低致盈利能力下降

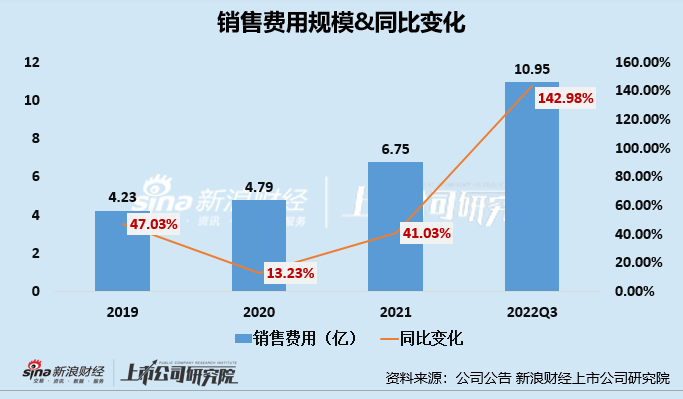

由于公司付费与免费模式相融合的运营战略,掌阅科技为了实现用户的不断渗透,2019年便进一步加大了用户投放,投放力度可谓是“下血本”。2019-2022Q3,掌阅科技的销售费用分别为4.23亿元、4.79亿元、6.75亿元及10.95亿元,分别同比增长47.03%、13.23%、41.03%、142.98%,销售费用大幅飙升,特别是进入2022年以后,营销投入已远超2021全年投入水平。

同时,公司销售费用率也处于逐年递增的趋势中,2019-2022Q3分别为22.56%、23.23%、32.61%及58.79%。截至2022年第三季度,公司的销售费用已远远超出公司管理费用率和研发费用率,其中,销售费用率为58.79%,而管理费用率和研发费用率分别为5.61%、8.08%。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|