|

首先,无实控人下的内部控制人的套利动机,公司高管的业绩考核却与净利润高度挂钩。

2019年10月12日,云南白药公告了一份《激励基金管理办法(草案)》,该草案激励对象主要为公司董事会成员及公司高管。根据规定,相关业绩计提与净利润相关,其计提规则如下:激励基金 =(公司当年净利润-上年净利润)×15%。

相关约束条件规定,如当年公司业绩完成率在 90%以下,取消当年激励基金;如当年公司业绩完成率超过 90%未达 100%,董事会可根据实际情况酌情考虑计提;如当年公司业绩完成率达到或超过 100%,予以计提。

在这种激励机制条件下,使得云南白药业绩“虚胖”。

一方面,2020年公司炒股收益超过22亿元,云南白药全年净利润一半来自炒股收益;另一方面,公司应收账款增速显著过大,公司增长疑似存在“水分”。

鹰眼预警显示,2021年报告期内,公司应收账款较期初增长102.14%,营业收入同比增长11.09%,应收账款增速高于营业收入增速。近三期年报,公司应收账款/营业收入比值分别为6.87%、10.85%、19.75%,持续增长。截止2022年三季度,公司应收账款为80亿元,应收款项融资金额17.59亿元。换言之,公司通过放松信用政策换取营收规模。这显然是以牺牲公司现金流为代价换取了公司业绩规模增长,投资者需要警惕这种增长的“含金量”。

由于二级市场极为波动,随着二级市场股价回撤,云南白药近期炒股持续亏损,公司业绩也随之波动。2020年公司炒股收益超过22亿元,但2021后开始出现亏损。

2021年年报显示,云南白药公允价值变动损益减少约19.29亿元,占其利润总额的55.41%,导致净利润腰斩。云南白药称,因持有的小米集团(01810.HK)、恒瑞医药(600276.SH)、腾讯控(00700.HK)股票市值在报告期内大跌,录得亏损16.14亿元的报告期损益,其中,单投资小米集团一项就亏损14.01亿元。2022年半年报显示,云南白药公允价值变动损益为-4.17亿元,系公司持有的证券、基金单位净值变化产生。

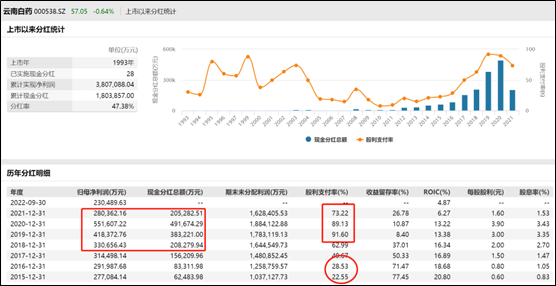

其次,无实控人下,大股东存在现金分红式退出动机,事实上,近年云南白药分红比例显著提高,2019年现金分红比例更是高达九成。

Wind数据显示,云南白药混改前,其现金分红比例维持在30%左右,而混改后,现金分红比例大幅提升,尤其2019年、2020年、2021年现金分红比例更是达到91.6%、89.13%、73.32%。换言之,近年云南白药的利润大部分被股东以现金方式分走。事实上,云南白药真实盈利能力并不好,以2019年为例,其扣非净利润跌幅超过20%。

来源:wind

以上种种迹象是否说明公司可能存在治理缺陷呢?值得一提的是,2022年11月,云南证监局也指出,云南白药在公司治理、内部控制、财务核算等方面存在三大不规范情形:

其一,公司治理不规范。云南白药相关方在超期未履行承诺的情况下,未及时组织履行变更程序,公司对部分承诺履行进展情况的信息披露不完整、不充分。

其二,内部控制不完善。云南白药对外投资事项的授权范围不清,存在概括性授权或将董事会部分法定职权转授权的情况,对外投资决策程序履行不规范,投后管理和监督不到位,证券投资的警戒、止损等指标设置不清晰。

其三,财务核算不规范。云南白药未按规定及时执行变更后的会计政策,对附有销售退回条款的销售收入未严格按会计准则要求处理。

最后,云南白药近年也在往医美等其他产品线拓展,试着寻找公司第二增长曲线。但是,公司的基本盘依然是牙膏产品。根据年报信息,2021年,主营口腔清洁用品生产和销售的子公司云南白药集团健康产品有限公司,实现营收59亿元,实现净利润22.6亿元,占整体净利润比例达80.6%。

来源:新浪财经上市公司研究院 文/夏虫工作室 共2页 上一页 [1] [2]

红商网优质内容还将同步分发到公众号、视频号、头条号、西瓜抖音、网易号、搜狐号、企鹅号、百家号、好看视频、新浪微博等国内主力流量平台。

|