|

�����ڶ����г��ϣ����������ȵ�½�ʱ��г��Ĺ�˾���ܻ���ʱ��ĸ�����������������(BON.US)����һ�����͵����ӣ���Ϊ����“�й����ϵ�һ��”��“����”ȴ���ݵ�����꼻�һ�֡�

��������ʱ����������������֮��17��Ԫ����������������б�Ե��1.55��Ԫ�����������������г��ϵ����˿�ν��������ʹ��ȥ��10�������иŹ�������һ�ɷ���������˾�ɼ������Ը��ռ���

������ҵ������������˾��������Ӫ�ա�����˫˫ά���Ƚ�����������Щ�����ڶ����г���һֱ����ƽƽ���������г����˹�˾��DZ����������ҵ���������и�����ֵ�õ��ǵ�����?

������Ӫ�����з����ɳ���Ƿȱ?

�����ݹ�˾�������ܣ�������������Ƽ��ɷ�����˾������2006�꣬�ǹ��ڴ���ֲ����ȡ���з������������۵��ִ�����Ƽ�����ҵ��������Ϊ������ʳƷ�����˻����������ṩֲ����Գɷּ�������Ʒ�����������˾�ܲ�λ������ʡ�����и����������ж����з����ļ����ʵ���ң�ӵ��μ�ϡ�ͭ�������������أ������ڽ����������������أ�Ӫ�����縲�ǹ����⡣2021��6�£���������������������˹���֤ȯ�������������У���Ʊ����BON��

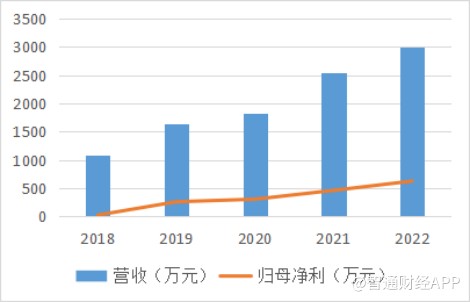

��������¶����������2022��ʵ��Ӫ��2990.9����Ԫ����һ��Ϊ2549.5����Ԫ��ͬ������17.31%;��ĸ��������ʵ��623.7����Ԫ��ͬ������35.85%;ÿ������Ϊ0.74��Ԫ����һ��Ϊ0.68��Ԫ��

������Ӫ�պ������������������������Ļ����������Ƚ�����Ϊʲô�����Ͷ����������?ԭ�����������ɱ���֧���з��ϡ�

�����ӳɱ���֧��������2022�����б���¶���ϰ���һ�㼰������֧ռ��������ɱ��Ĵ�ͷ��Ϊ99.89����Ԫ;���з����������16.47����Ԫ������ռ��Ҳ����1.2%��ԶԶС��ǰ�ߵ�����ռ��7.9%��

��������¶��Ŀǰ��˾�Ķ����²�Ʒ������Ҫ�����ڸ��ཡ�����������Ч�ð�����ǿ��������Ԥ����������Ⱦ�����˯�������ȣ��������ƻ�Ԥ������Ч����δ���й���ܻ�������

����������з�Ͷ���෴���ǣ������������۷��ó��������ϰ������۷������ȥ��ͬ��������59.4%���������߹��֧��ռ��֧����������ֵ��88.7%��

�������ͬҵ�������֣�����ҽҩ�������������ȴ��δ��ʾ�����з���Ͷ������ԣ���Ȼ�����ĸ߳ɳ���Ҳ����̸��

�����������������˾�IJ������ݣ��ͻᷢ�֣�ҵ����������Ҫ���������ڲ�Ʒ�ۼ����ǡ�2022�����б����ᵽ���㾫��������ĩ���Ϻ��������ʳƷ�ɷֵ�ƽ���ۼ۷ֱ�������64.1%��11.2%��79.2%�������ƶ�����ԭ�Ϻ��������ʳƷԭ�ϵ���������ֱ�����24.9%��171.8%��

��������ͨ�ƾ��˽⣬���г��ݶ�������Ŀǰ���������ҵ���ģ��ԶԶ������ռ����ҵ�е����Ƶ�λ�뻰��Ȩ���ڴ������£�����۳��������ҵ���ܳ�����ã���ؽ����˾������˼�������⡣

��������δ����չ���ԣ���˾��ʾ������Ѱ����רע����������Ⱥ�����ҵ��Ĵ�����ҵ(��������ϼ���ҩ���������������ƺ�ɭ��)�ĺ������ᣬ�����ڲ�Ʒ���ۡ�ս��ҵ���ϵ�Լ�(���п���)��ȨͶ�ʷ���ĺ�����

������˾̹�У����������Թ��ں��ʵ��¾������֣���������ʳƷ���Ͼ�ͷ����Ӫ���������������߱��Ĺ�Ӧ���ͳɱ����ƽ��Թ�˾���г��ݶ��ӯ��ˮƽ������ս�� ��2ҳ [1] [2] ��һҳ

|