|

来源:时代周报-时代在线

2023年2月7日,青海春天药用资源科技股份有限公司(以下简称“青海春天”)披露了关于延期回复上海证券交易所《关于青海春天业绩预告相关事项的问询函》的公告,称由于《问询函》涉及的内容较多,为确保回复内容的准确和完整,经向上海证券交易所申请延期5个交易日内回复《问询函》,并履行信息披露义务。

2月14日,青海春天再度发布公告称,公司2022年度审计工作尚在进行中,为确保回复内容的准确和完整,经向上海证券交易所申请,再次延期5个交易日内进行回复《问询函》,并履行信息披露义务。

据悉,青海春天主营酒水产品销售以及冬虫夏草类产品研发、生产和销售。其中,酒水产品销售业务主要由全资子公司春天酒业开展,主要销售听花系列高端生津白酒和读花系列次高端生津白酒;冬虫夏草类产品业务主要为冬虫夏草原草、以冬虫夏草为主要原料的中药产品利肺片的销售。

1月31日,青海春天披露2022年度业绩预亏暨风险提示公告,预计2022年度营收1.57亿元至1.64亿元,较上一年上涨;但归母净利润预计为-2.19亿元至-3.09亿元,公司将连续三年亏损。

对此,时代数据2月8日给青海春天方面发去了采访函。随后,记者2月13日致电青海春天,表明采访意图,对方表示已收到采访函,会转告相关部门,相关部门会与记者联系,但截至发稿并未收到官方对采访问题的回应。

近七成营收来自酒水,但仍处于市场投入阶段

据2022年中报显示,青海春天上半年主营业务收入为1.05亿元,同比大幅增加124%。其中,酒水快消品业务营业收入7269.82万元,同比增长746.14%,营收占比约68.98%,是公司最大的收入来源;以冬虫夏草产品为主的大健康业务销售收入3007.28万元,同比下降18.17%。

但同时,由于公司酒水快消品业务的相关产品仍处于市场发育和持续投入阶段,加上疫情反复散发等大环境的影响,公司营收虽然保持较大增长但暂时未能取得相匹配的利润,上半年归母净亏损4893.88万元,扣非后归母净亏损5017.98万元。

据2022年度业绩预告披露,青海春天去年业绩亏损,2022年度营收预计为1.57~1.64亿元,同比增长22.66%~28.13%;归母净利润预计为-2.19~-3.09亿元,将连续3年为负;扣非后归母净利润预计为-2.0~-2.9亿元,将连续4年为负。

对此,青海春天在业绩预告中表示,本次业绩预亏主要是预告期内,公司经营受外部客观环境影响较大、酒水产品仍处于市场投入阶段、对外投资亏损和计提部分资产减值准备等因素所致。

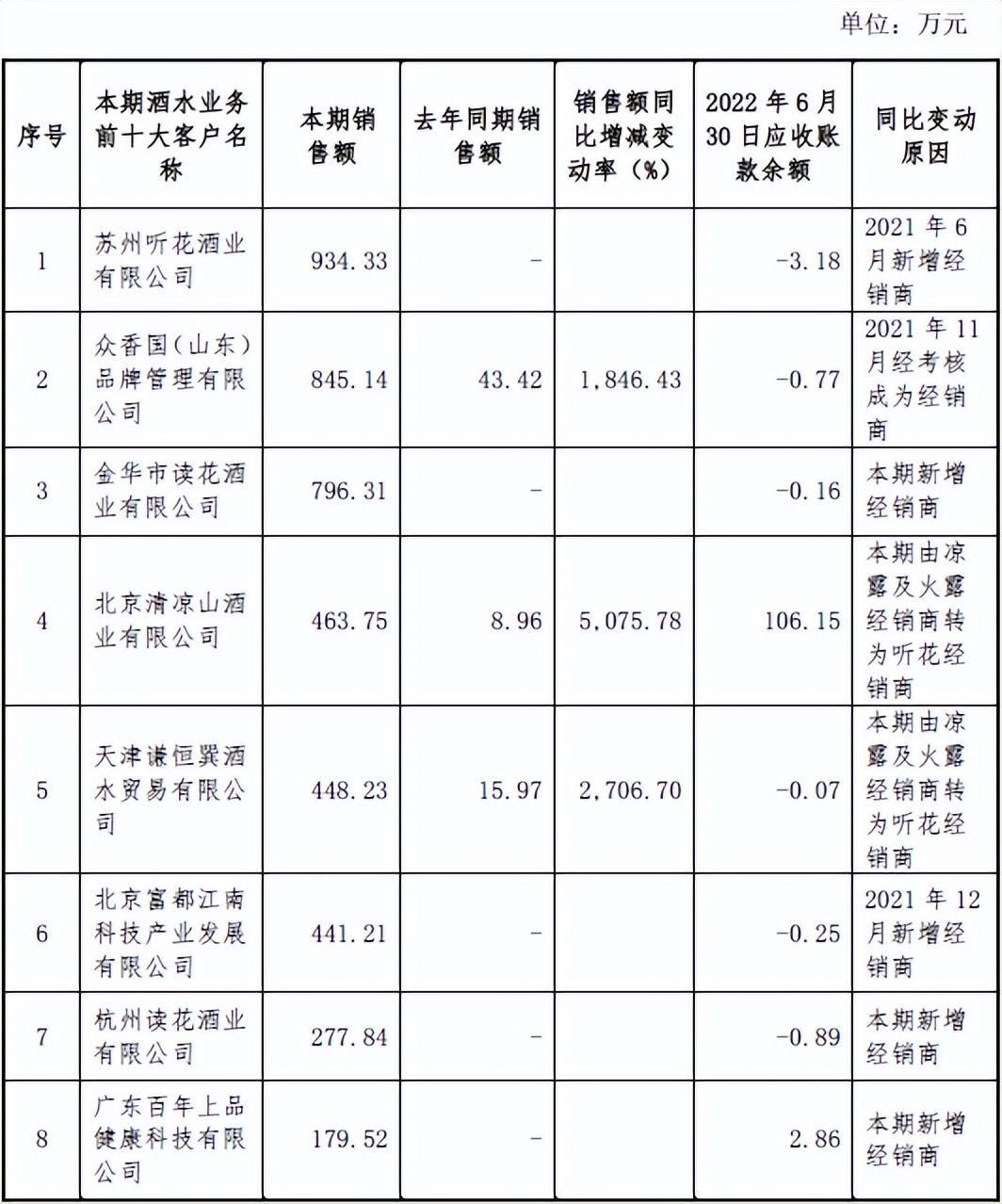

酒水业务第一大客户还未成立就已是公司经销商

据财报描述,青海春天酒水快消品业务由全资子公司春天酒业通过自营加经销商为主、电商销售为辅的模式销售宜宾听花生产的听花、读花系列酒。

据调查,青海春天披露的2022年上半年酒水业务第一大客户苏州听花酒业有限公司成立于2021年7月26日,注册资本为100万元,实缴资本为0元。

但据青海春天披露的2022年上半年酒水业务前十大客户中,苏州听花酒业有限公司已是2021年6月新增的经销商,新增时间早于该公司的成立时间。

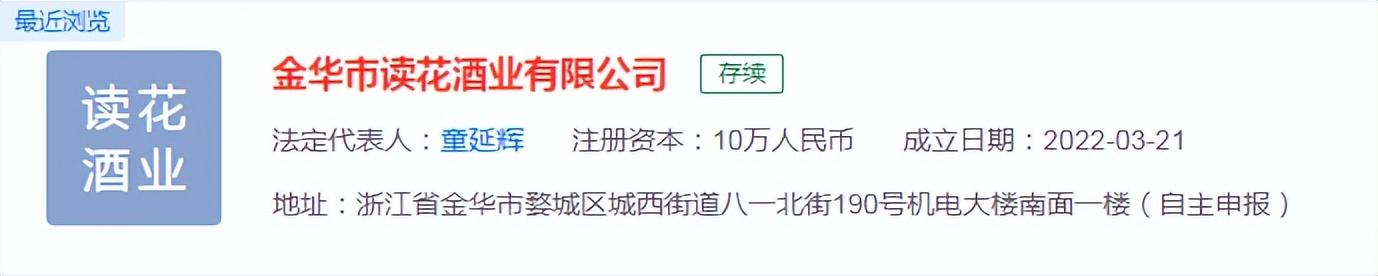

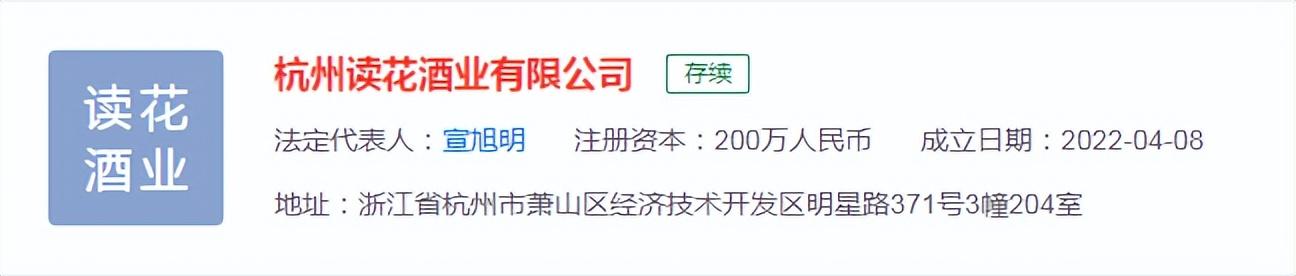

此外,时代数据还发现,在前十大客户中,报告期内新增经销商金华市读花酒业有限公司、杭州读花酒业有限公司、榆林听花酒业有限公司分别成立于2022年3月21日、2022年4月8日和2022年4月26日,均为报告期内成立便迅速成为公司经销商。

对此,青海春天对上海证券交易所《2022年半年度报告的信息披露监管问询函》的回复中强调,所披露的前十大客户与公司无关联关系。 共2页 [1] [2] 下一页

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|