��������֮�⣬̫�ŵز�����Ŀ���������ǣ���10������ǣ�������ں������Ǻ�����չһ��

�������۵ر���Ŀ������̫�ŵز���¶���佫�����ǹ�����˰�����ڵؿ��ڷ�չ���ȼ���������Ŀ����ռ�����Լ20��ƽ���ף�Ԥ����2024����ֽ���ɡ�

����ʵ���ϣ����ڵط��ز���չ�������л��ĵ��£�̫�ŵز��ܹ��������ӣ�����Ͷ�ʲ��Ե�ת�䲻��ϵ��

�������������ҵ�����ϣ�̫�ŵز�����������ȷ��ʾ���ƻ�δ��10���ڣ�Ͷ�ʳ���1000�ڸ�Ԫ������ۡ��ڵغͶ����Ƿ�չһϵ������Ŀ������������ɵ�Ͷ�ʶ�����ڵؼ�����չ̫�Ż��̫����Ʒ�ơ�

����ӯ�����

�������ڵ����𣬳�Ϊ��̫�ŵز�����ҵ����ɫ����Ҫ��ʽ��

�������ݹ������ϣ�2019-2021�꣬�ɶ�̫����ij����ʶ�����96%��������볬��10��Ԫ������2021�괴��12.56��Ԫ����������¼��

����Ŀǰ������̫�ŵز���ҵ������ۡ��й��ڵء���������������Ϊ�����������������������ȥһ�����۵��������۶����������ܶ���־������й��ڵ��г�ǿ����

����2021�̫꣬�ŵز���������ܶ�Ϊ125.54�ڸ�Ԫ�����У����������ҵ����������ܶ�22.91�ڸ۱ң�ͬ��2022���µ�10%���ڵ�������ҵ���������ȴͬ��������27%��31.68�ڸ۱ҡ�

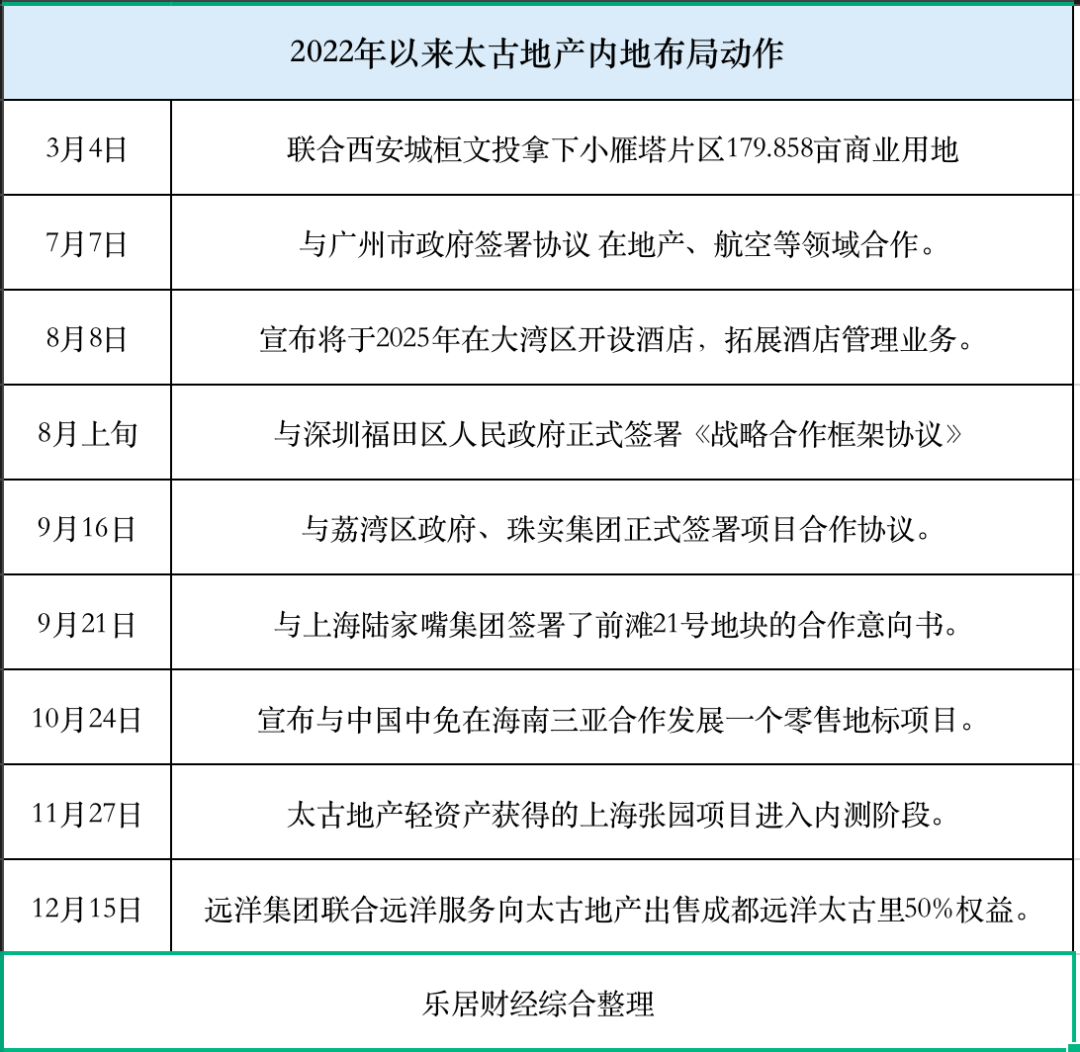

������Ȼ���ڵ��г���̫�ŵز������˷��Ļر���������2022������ҵ�����棬̫�ŵز����й��ڵص�Ͷ����ҵ��Ƶ��Ͷ������Ҳ�ڲ��ϼӴ�

�����ֽΣ��������Ͷ����ҵ��Ƶ����Լ2290��ƽ���ߣ���۲���ռ��Լ55.45%�����ǣ��ڷ�չ�л�δ���з�չ�ƻ���Ͷ����ҵ��Ƶ����ԼΪ620��ƽ���ߣ��й��ڵز���ռ��56.45%��

����������ˣ������ڵص������������ҵҵ���Ѵﵽ540��ƽ���ߣ�ԼΪ��۵�2����

���������������ڵ�ҵ����֧����ҵ������̫�ŵز��ľ�Ӫ�����������������Ҳ��²���2018����2021�꣬��Ӫ�շֱ�Ϊ147.19�ڡ�142.22�ڡ�133.08�ڡ�158.91�ڸ�Ԫ�������ʷֱ�Ϊ-20.69%��-3.38%��-6.43%��19.41%����Ϊ��������

�����������У���ʵ��Ӫ��66.98�ڸ�Ԫ��ͬ���½�26.14%���������������������ϴ�

�������⣬̫�ŵز���ӯ��ˮƽ��Ҳ�����ȶ���2018����2021�꣬��ʵ�ֵĹɶ�Ӧռ�����ֱ�Ϊ286.66�ڡ�134.23�ڡ�40.96�ڡ�71.21�ڣ������ʷֱ�Ϊ-15.58%��-53.17%��-69.49%��73.85%�����ֹ�ɽ�������䡣

��������“����”

�����ܲ�λ���й���۵�̫�ŵز���1972���������̫�ż����н�Ϊ�����һ����顣��“̫��”������֣���������Ǽ���������

����������1881�̫꣬����ҵ���ѵ�����������۵�������ӿ������һ�����dz�������20����1990�̫꣬�Ŵ����������dz���½���϶����˽�����ʱ��ͨ��̫���ִ��Ļ��գ�̫�Ž��Dz�Ʒ�������й��ڵء��ձ��ͰĴ����ǡ�

����������������70�����̫�ž����˲�ɣ�ޱ��ʮ�ꡣ�������ڵͼ������̲���ӿ�֣�̫���dz���1972��رգ������о������°�װ������ҵ��ͬʱ��̫�Ŵ���λ����۵���������ʩҲ���ڴ��ͼ�װ������ʱ���ĵ�����û�䡣

����1973 �̫꣬����ǰ����������ۻ��Ҵ���ϲ�����Ϊ������ϴ��뼯�ţ�Hongkong United Dockyards�����ܲ�Ǩ����ۻ�����ͷ�������ڳ����ĸ۵�����һ������Ӵ�������ϣ���������̫�ŵز���

��������Ƭ��ַ�ϣ�̫�ſ�����סլ�ز���Ŀ̫�ųǣ��Լ����ۡ��칫�ۺ���ҵ̫�ų����ģ���ʹ֮��Ϊ�˵�ʱ����ķ�չ��Ŀ��

������չ����̫�ŵز��Ѿ��߹���50�꣬�������ڵ���ҵ��Ŀ�ĸ��Ų���һֱ����������˵������̫������Ϊ���ڱ��ؿ���ʧȥ�Ȼ���Ҳ����˵������“ʮ��ĥһ��”�����£��ڵز����߲��Ϸ����ı����£�̫�ŵز��ļӲ��ٶ�Ҳ�ƺ����˵�����

����Ȼ���������ϲ�ȱ�Ĵ������Ƕ��֡����벼���ڵط��ز��г��ģ���ֻ��̫�ŵز�һ�ҡ�����������������մ���ֽ�ĸ��ʿ����̶����������г����Լ���ҵ�����ղ����IJ����ߡ�

��������12�·ݣ������𰲷��ز������Ϻ��ط�����ƽ̨��23.76��Ԫ�۾���������ƽ�������ؿ顢�����緢չǣ��Զ���Ź滮�ڵؼ���۵�����������Ϣ��

��������10�£����л����õطֱ����ء��λ����ʡ������缰�ŵ¼����ļ���۷�չ�̣�ǩ����ս�Ժ���Э�顷��

����˫������Ծ���DZ�ڵ�Ŀ��������Դ���ز���Ŀ�������Ǵ������۰Ĵ���������Ŀ�����ֺ�����չ�Ŀ����ԣ��Դ�����˫�����ڵغ���۵����ҵ��Ͷ�ʺ�Ӱ������

����������Щ������ԣ���Ԫ������ծ���ֽ�����ԣ�����ǵĵ�����������ʱ���ٲ��֣���������¥�з�Χ����һ�������ã�����۷��ز��г�ʱ�����������н����ڵص�ʱ������ȻҲ���ܴ�����

����ͨ�����ʷ�����ڵز��֣����Է������Ǵ���������һ���߳��в����ʲ�����Щ�ʲ��������ڴ�ͳסլ����ҵ�ز������������и��º;ɸ���Ŀ����ƫ���Գ֡�

������Ȼ��Ҳ��ҵ����ʿ��Ϊ����������ƫ���ۺ�����ҵ�ز�����������ҵ��̬���ࡣ�������DZȽ��Ƚ������Ų�������̫�죬���Ժ��Ѷ���˵�����ܹ�һ���ӽ��г����������������Ƹ��ʽ����ڵ�¥�б���Ҳ˵�����ڵط��ز��г�������Ȼ���١�

������Դ���־Ӳƾ� ������

��2ҳ ��һҳ [1] [2]

��������: ̫�ŵز�