����Ͷ��ҵ����һ�겻��

������ʷ�ϣ�����ͣ�����ʸ��ȯ�̣�Ͷ��ҵ�����ٽϳ�һ��ʱ��ĵ��ڡ�

������2013��ƽ��֤ȯ����ͣ�����ʸ���������65.4%��2013�ꡢ2014�꣬ƽ��֤ȯ���������Ȩ������������Ϊ0��

��������2020�걻��ͣ�����ʸ���㷢֤ȯ��2020���2021���Ͷ������ֱ��½�54.89%��33.31%��2021��ȫ���IPO������Ϊ0��

����ֵ��һ����ǣ�2013���ƽ��֤ȯ����ͷ��Ͷ�У����㷢Ͷ��Ҳ���д���Ͷ�С���Щ���Žϸ�֪���ȵ�Ͷ�ж����Գ��ܱ���ͣ�����ʸ��Ӱ�죬���ο��ǹ�ģ��С�Ļ���֤ȯ��

����������ʾ����û������ǰ������֤ȯ��Ͷ�����뼰��˾����������Ѿ���

����2020�ꡢ2021�ꡢ2022���ϰ��꣬����֤ȯ�ֱ�ʵ��Ӫ��8.09��Ԫ��7.99��Ԫ��3.72��Ԫ��ͬ�ȷֱ��½�16.63%��1.18%��3.16%���ֱ�ʵ�ֹ�ĸ������0.93��Ԫ��0.14��Ԫ��0.15��Ԫ��ͬ�ȷֱ��½�54.05%��85.12%��79.97%��

�������й�֤ȯҵЭ������ݣ�2020�ꡢ2021�꣬����֤ȯ�ֱ�ʵ��Ͷ��ҵ������3.78��Ԫ��2.66��Ԫ��ͬ������60.06%��-29.6%��

�����ڻ���֤ȯͶ��ҵ��ṹ�У�ծȯ����ҵ������ռ��ԼΪ60%������λ���֤ȯ������ͣծȯ�����ʸ�3���£����˾Ͷ���������ٸ������ս��

��������ͣ����������ʸ�Ӱ��IJ��������룬����Ͷ����������ͷ��ЧӦԽ��Խ���Ե���ҵ�����У��ⷢ��֤ȯ����ҵ��������ѡ������ǿ���ڿػ������ơ������ߵĴ�����ȯ�̡�ͬʱ��������ȯ�̻������Ŷ��������ƽ��ֵ�̡�Ч�ʸߵ����ơ�

������������ͣ�����ʸ�ȯ�̵�ҵ��������ʷ����ҵ������ֵȷ����ۺϷ���������֤ȯͶ���������ʻ��ܵ����س�������ڼ��ҵľ����½����ڴ����������Ͼ�������Ҫ����֤ȯ����ҵ��������Լ������˷����������𡢹�ģС���������������ڿز����Ƶ�β��Ͷ�����С�

����������Ͷ��Ӱ�켸�Σ�

�����Ա�����������ͣ�����ʸ�ļ���ȯ�̣�����֤ȯ��α�����������ͬ��������һ�ǻ���֤ȯ��������Ϊij��������ز�����١�����Υ�����թ���У����ǹ�˾�����Ķ����Ŀ����δ���㾡������⣬�������˾�ڿػ��Ʋ����ơ����ǻ���֤ȯ����֤����ֳ���鷢������������������ֱ���ԣ�����ȯ����Ҫ���ܱ�����Ŀ�ȱ����ٱ��𣬴��м���ԡ�

����֤����ʾ����һ������̬����չͶ���ڿ��ֳ���顣��ע�����£�ȯ�̵�“������”���ø���Ҫ��������ȯ���ڿ��ƶȺͱ��ϻ��Ʋ���ȫ���ڿذѹز��ϸ�����⣬��˼�ܲ��Ŷ�“������”���ֳ����ʮ�ֱ�Ҫ��

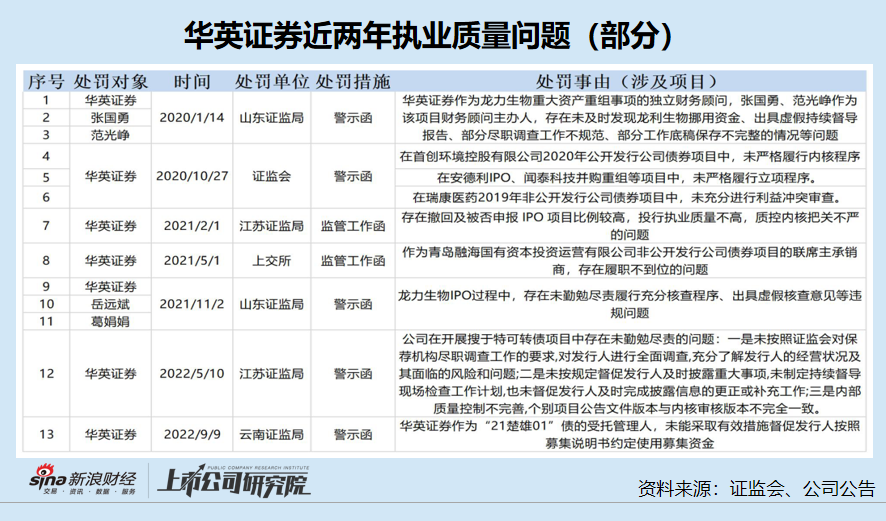

�����о����֣���Ӣ֤ȯ�뻪��֤ȯ��������ƣ�������СͶ�У��Ҷ����Ŀ����ܲ��Ų��δ���㾡������⣨�����ͼ����

�����ݲ���ȫͳ�ƣ���Ӣ֤ȯ2020��������10��Ͷ����Ŀ���ܲ��ž�ʾ������Щ��������ʾ�˻�Ӣ֤ȯ�ھ�ְ���顢�����������ڲ����Ƶȷ�����ڽϴ�ȱ�ݡ�2020��10�£�֤�����������ָ����Ӣ֤ȯͶ���ڿط����ȱʧ�����֤���Ի�Ӣ֤ȯ����Ͷ��ҵ���ֳ���飬����Ҳ�п��������ͻ���֤ȯһ���Ĵ�����

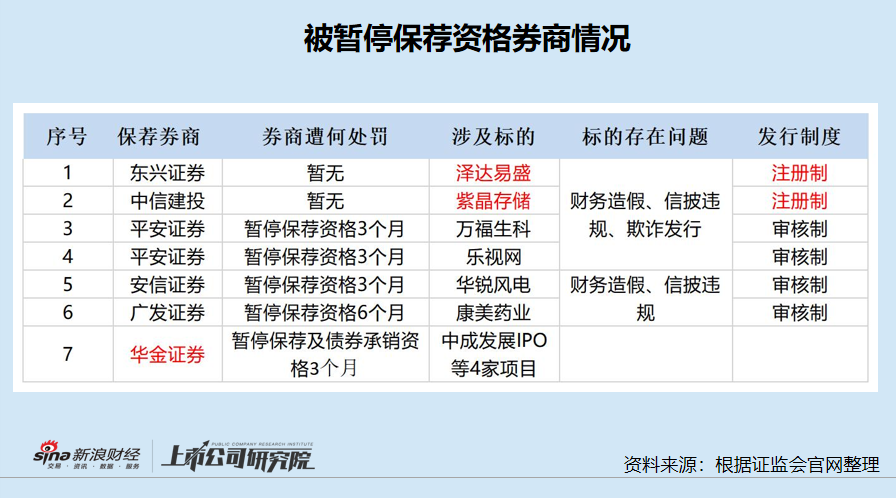

����֤���Ի���֤ȯ�Ĵ�������Ŀǰ�������۷�ڵ�����֤ȯ�����Ž�ͶҲ��һ����ָ�����塣

������ǰ������֤ȯ�����������ʢ�����Ž�Ͷ�������Ͼ��洢��������թ���С�������١�����Υ���յ��������ȸ�֪�顣�����ʢ���Ͼ��洢��Ϊע��������թ����“���е�һ��”��

��������֤ȯ��������Ŀû�г������ص���թ���С�������١�����Υ�棬���Ծɱ���ͣ������ծȯ�����ʸ������¡����ڶ���֤ȯ�����Ž�Ͷ�Ƿ���ⷣ����ͣ�����ʸ�Ĵ��������ý�������𰸡�

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�IPO��������/����

��2ҳ ��һҳ [1] [2]

��������: ����֤ȯ