|

���������Ӧ���˿��߸ߣ���Ӫ�ֽ�����

������˫Ԫ�Ƽ���˵������Դ��������Ȼ�ƶ���˾ҵ����������Ҳ�����ֽ�����������

�����й�����ʾ��2019—2022���ϰ��꣬˫Ԫ�Ƽ���Ӫ��������ֽ���������ֱ�Ϊ1080.48��Ԫ��7205.5��Ԫ��-4738.59��Ԫ��-2.27��Ԫ�����У�2021��ù�˾��Ӫ��������ֽ�������������ת����

������ô��˫Ԫ�Ƽ���Ӫ�ֽ���������ԭ����ʲô�أ�

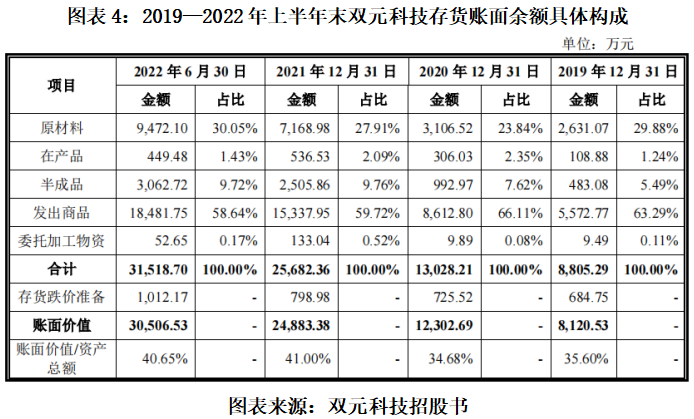

�����Ӵ����������������˫Ԫ�Ƽ��Ĵ����ģ��ռ���������ǡ�2019—2022���ϰ���ĩ��˫Ԫ�Ƽ����������ֱ�Ϊ8120.53��Ԫ��1.23��Ԫ��2.49��Ԫ��3.05��Ԫ��ռ����ĩ�ʲ��ܶ�ı����ֱ�Ϊ35.6%��34.68%��41%��40.65%��

�����Ӵ���ľ��幹��������������Ʒռ����ߡ��������ڸ���ĩ��˫Ԫ�Ƽ��Ĵ���з�������Ʒ������ֱ�Ϊ5572.77��Ԫ��8612.8��Ԫ��1.53��Ԫ��1.85��Ԫ��2021��ĩ��2019��ĩ������1.75����

�����Դˣ�˫Ԫ�Ƽ����й����н��ͳƣ�һ���������ڹ�˾ҵ���ģ�������ӣ���һ��������������Դ�����ҵ�IJ�Ʒ����������ӣ��������Ʒ����������Խϳ�����˷�����Ʒ������������������

������Ӧ�أ�˫Ԫ�Ƽ��Ĵ����ת�������»��ҵ���ͬ�о�ֵ���������ڣ��ù�˾�����ת�ʷֱ�Ϊ0.87��/�ꡢ0.79��/�ꡢ0.76��/�ꡢ0.7��/�꣬������ͬ�о�ֵ��

������Ӧ���˿��������������ڣ�˫Ԫ�Ƽ���Ӧ���˿��ģ��ռ��Ҳ���������ơ�2019—2022���ϰ���ĩ���ù�˾Ӧ���˿������ֵ�ֱ�Ϊ2046.92��Ԫ��1382.24��Ԫ��5142.59��Ԫ��9355.21��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ16.29%��8.37%��19.65%��53.12%��

�������й��飬2020��Ӧ���˿�ռ���»���Ҫ�����ڸù�˾��2020��1��1�տ�ʼִ����������Ӧ���˿��е��ʱ����ط�������ͬ�ʲ�����2021�꼰2022���ϰ���Ӧ���˿�ռ���������������ڶ�����Դ�������ͻ����۵IJ�Ʒ������ǰ���տ������Խϵ͡�

����������������Ӧ���˿�ռ��������ԭ���ѿ������������������������Դ�������ҵ���˫Ԫ�Ƽ����ʽ�ռ�����ϸߡ�

�������й��飬��˫Ԫ�Ƽ����㣬�ù�˾����Դ�������Ӫҵ����ÿ����1��Ԫ��Ӧ���˿�ʹ�����ֱ�����3058.1��Ԫ��9001.63��Ԫ����Ӧ��Ӫ���ʽ�����������Ϊ4761.01��Ԫ������Դ�������ҵ���Ӫ���ʽ����������Ը�����������

��������IPO��˫Ԫ�Ƽ���ļ���ʽ�6.52��Ԫ������ѳ���2021����ʲ��ܶ6.07��Ԫ�������У�˫Ԫ�Ƽ���ļ��1.4��Ԫ���ڲ��������ʽ��Ի��������ʽ�ѹ����

���������

�������㽭˫Ԫ�Ƽ��ɷ�����˾�״ι������й�Ʊ���ڿƴ��������й�˵���飨�ϻ�壩���ƴ������

�����������㽭˫Ԫ�Ƽ��ɷ�����˾�״ι������й�Ʊ���ڿƴ������������ļ��������ѯ���Ļظ������ƴ������

�����������㽭˫Ԫ�Ƽ��ɷ�����˾�״ι������й�Ʊ���ڿƴ������������ļ��ĵڶ��������ѯ���Ļظ������ƴ������

������Դ��ʱ����ѧԺ ���� | ��ī ��2ҳ ��һҳ [1] [2] ��������: ˫Ԫ�Ƽ� |