������Դ��ʱ����ѧԺ ���� | ��ī

����������������Դ�������Ͷ�ʳ������ȣ��ƶ���ҵ�������μ��ٷ�չ�����գ���һ�����ǵ���002594.SZ����Ӧ�̴���A�ɡ�

�����㽭˫Ԫ�Ƽ��ɷ�����˾���³�“˫Ԫ�Ƽ�”����һ����������������⼰���ƽ���������ṩ�̡�11��30�գ��ù�˾���ϻ������ˣ����ؿƴ��塣

������������������Դ�������������ʢ����������˫Ԫ�Ƽ���Ӫҵ����ʵ��һ�����������������������Ʒ������ҪԴ���½�����������ߣ��ͻ������ʵͣ����г���������������Դ��������δ��ҵ�������ɳ��������⣬������ҵ����Ȩ��ǿ������Դ���ҵ����������Ӧ���˿��ģ�����������Ӫ�ֽ�������Ҳ��2020���7205.5��Ԫ����2021���-4738.59��Ԫ�����ֶ���

�����г����������Դ��������ҵ�������ɳ����Դ���

�����й��飨�ϻ�壬��ͬ����ʾ��2019—2022���ϰ��꣬˫Ԫ�Ƽ���Ӫҵ����ֱ�Ϊ1.26��Ԫ��1.65��Ԫ��2.62��Ԫ��1.76��Ԫ������������̬�ơ�

��������������������˫Ԫ�Ƽ���Ʒ��ҪӦ��������Դ��ء���Ĥ���IJ������ĺ���ֽ���������ڣ��ù�˾������������ҪԴ������Դ�����������������

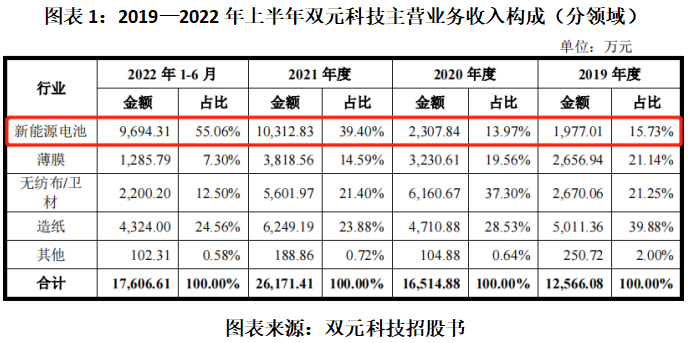

����2019—2022���ϰ��꣬˫Ԫ�Ƽ���������Դ������������ֱ�Ϊ1977.01��Ԫ��2307.84��Ԫ��10312.83��Ԫ��9694.31��Ԫ��ռ������Ӫҵ������ı����ֱ�Ϊ15.73%��13.97%��39.4%��55.06%�����������ƣ���ͼ��1��ʾ��

������ͼ��1�����Կ������������ڣ�˫Ԫ�Ƽ������IJ������������������2020��ͻ������ֻ��䡣

����Ϊ�λ�����������������˫Ԫ�Ƽ��IJ�Ʒ���ԡ���;�йء�

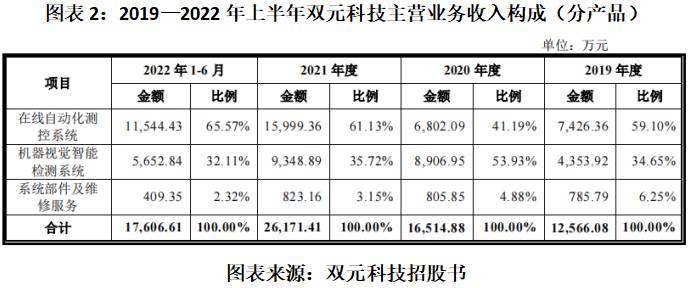

�����Ӳ�ƷƷ��������˫Ԫ�Ƽ���������Ҫ��Դ�������Ʒ�����ۣ��ֱ�Ϊ�����Զ������ϵͳ���������Բ�أ��ͻ����Ӿ����ܼ��ϵͳ��覴ü�⣩���������ڣ��������Ʒ�ϼ�Ϊ˫Ԫ�Ƽ���������ųɵ����룬������ͼ��2��ʾ��

������һ����ѯ�ظ���ʾ��˫Ԫ�Ƽ��������豸��Ʒ�������οͻ������Թ̶��ʲ���һ���֣����οͻ��ɹ�������ҪԴ���½�����������ߣ�ʹ�����ڽϳ�����˿ͻ������ʵ͡�

�����Ҵ�ʹ�����������������DZ�Ĥ���IJ������ġ���ֽ�ȴ�ͳ����������Դ�������˫Ԫ�Ƽ���Ʒʹ����������8~10�꣬�������ڽϳ���

�����й��黹��ʾ���IJ������ġ���ֽ�ȴ�ͳ��ҵ��չ����ȶ�����ز�Ʒʹ���������ͻ����¸���������Խϳ���δ���г�����������Ϊ���ޡ�

�������ң������¹ڷ������鵼���IJ������IJ���Ͷ����ǰ�ͷţ�2019—2022���ϰ��꣬˫Ԫ�Ƽ����������Ӿ����ϵͳ��������ֱ�Ϊ887.5��Ԫ��3171.99��Ԫ��484.34��Ԫ��0Ԫ���ɼ����������ڸù�˾������������ѳ��������»����ƣ�2022���ϰ�����������Ӿ����ϵͳ����Ϊ�㡣

���������������Ӿ����ϵͳ�⣬˫Ԫ�Ƽ��Ĵ�ͳ��ҵ������ȡ���Ҳ�����ֹۡ�2021�꣬˫Ԫ�Ƽ�����Դ����������ҵ������ȡ�ܶ��2020��ͬ�ȼ���0.29��Ԫ��

���������й��飬����Դ��غ����ҵδ�����ܳ���������Ͷ�ʷŻ��������

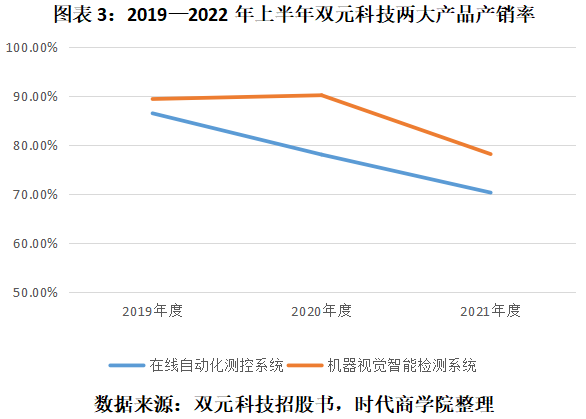

�����й���Ҳ��ʾ���������ڣ�˫Ԫ�Ƽ�������Ҫ��Ʒ�����ʾ����»����ơ����У�˫Ԫ�Ƽ������Զ������ϵͳ�����ʴ�2019���86.43%�»���2021���70.29%�������Ӿ����ܼ��ϵͳ���������2019���89.35%�»���2021���78.13%����ͼ��3��ʾ��

����ֵ��ע����ǣ�˫Ԫ�Ƽ��⽫3.17��Ԫ��ļ�ʶ��������ܲ��װ������������Ŀ���ݼ��㣬����Ŀ������ɲ�ȫ�����������Ʒ���ֱܷ�����2021��������3.31����4.27����

���������г��ڣ�������������Դ�������ٻ������г��Ե�������ܷ�������������ĵ���Ҳ�ս����δ��������ҵ���ܹ�ʣ������£�˫Ԫ�Ƽ���������Դ�����������벻�ų����ִ���»��Ŀ��ܡ�

��2ҳ [1] [2] ��һҳ

��������: ˫Ԫ�Ƽ�