|

��������֮����Ρ�����һֱ����Ρ�����Ƽ����������о����˾ע��������β������������Ρ�����������ְ������о��ͬʱ��2000����ת�˽�����������£�ͨ���̳и�ĸ����������ʲ��������г�Ϊһ��������ʵ��“������”������2000��Ԫ�ĸ������ƺ����в�Ʒ��ͬ����Ϊ������15��Ԫ�ķֺ������������ƼҲ���ں�����о�ɶ������С�

�����ʹ����“������”һ����������Ҳϲ��Ͷ�ʡ�2019���2020�꣬�����дӸ�ĸ���õ���324��Ԫ�Ĵ�ѧ����Ѻ�Ͷ�ʲ������2019��-2021��3��ʱ���õ���259.54��Ԫ��

���������������

�������������ܹ��������ֺ죬������Ϊ2019��-2021�꣬������оҵ���ȶ�������Ӫҵ����������������ʸߴ�66.39%���۷Ǿ����������ʸߴ�77.72%֮�⣬���������ͬ��ҵ���й�˾��ë�����йء�

������Ϥ��������о����Ӫҵ��Ϊ��ģ�������մ���о���������մ��������з������������ۣ���˾����רע�ں��շ�������ȼ���ֻ���“����”������������մɲ�Ʒ���������Ʒδ�����롶����װ��������������רҵ����Ʒ��Ŀ¼���͡�����װ��������������רҵ����Ʒ��Ŀ¼�������Բ�����װ�����Ƶ�λ��

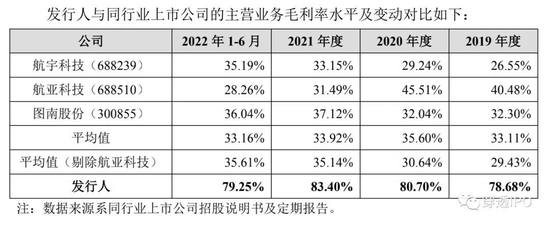

����2019��-2022��6�£����մ���о��Ʒ��������ֱ�Ϊ5168.49��Ԫ��1.30��Ԫ��1.44��Ԫ��Ԫ��6784.99��Ԫ��ռӪҵ����ı��طֱ�Ϊ98.51%��98.32%��99.44%��99.83%��ë���ʷֱ�Ϊ78.68%��80.70%��83.40%�Լ�79.25%����Ȼ�в�����������ά����80%���ҡ�

�����������ڣ�ͬ��ҵ���й�˾����Ӫҵ��ë����ƽ��ֵ�ֱ�Ϊ 33.11%��35.60%��33.92%�� 33.16%��ë�������Ը���ͬ�����й�˾��Ҳ������֤����ע�⣬Ҫ��˵��ԭ��

������ѯ���ظ��У�������о��ʾ����Ҫԭ���Ƿ�������ͬ��ҵ���й�˾�IJ�Ʒ������ͬ����������Ӫҵ��ɱ���ֱ�Ӳ��ϵ�ռ��Զ����ͬ��ҵ���й�˾�������Ӫҵ�ɱ���ֱ�Ӳ���Ӱ�죬����ͬ��ҵ���й�˾����Ӫҵ��ë����ˮƽ���䶯����һ�¡�

����������ҵ�߶ȼ��еľ�Ӫ��ֵ�������������ҵ�ձ���пͻ����е��������������ڣ�������о��Դ���й���������������ҵ����������ռͬ�ڹ�˾Ӫҵ����ı����ֱ�Ϊ90.85%��92.59%��92.43% �� 85.06%��

�������⣬�������ڹ�˾��Դ���й���������������ҶƬ����ҵ�������Ҫ�е���λ����������ռ��˾ͬ��Ӫҵ����ı����ֱ�Ϊ 66.97%��55.77%��60.32%�� 60.26%��

����Ӫҵ�������������������оӦ�տ�����Ӧ������ӡ������ڸ���ĩ����˾Ӧ���˿Ӧ��Ʊ�ݡ�Ӧ�տ������������ֵ�ϼƽ��ֱ�Ϊ4520.80��Ԫ��1.29��Ԫ��1.02��Ԫ��1.06��Ԫ��ռ���������ʲ��ı����ֱ�Ϊ55.75%��73.89%��62.07%�� 69.91%��ռ���������߸ߡ�

������Դ���־Ӳƾ� ������ ��2ҳ ��һҳ [1] [2] ��������: ������о |