|

����ֵ��һ����ǣ���˾�ľ��������ϵ��Ϊ��˾ǰ���ͻ����������ڣ���˾�������۶�ֱ�Ϊ1935.06��Ԫ��3740.02��Ԫ��5798.56��Ԫ��Ȼ�������ݱ���������ʾ����˾�ĸ��ܾ�����־ǿ��ˮ�д�����ͻ����ϵ�ϰ�¦�����ʽ����������Ƿ�����ʽ�����ѭ����ҵ�����ɣ���Ҫָ�����ǣ���һϵ���쳣������������ص��ע��

������˾����ռ�Ƚϸߣ������ڸ��ڣ���ռ�ȷֱ�Ϊ56.91%��41.25%��43.43%��ֵ�ù�ע���ǣ���˾����������ռ���ƺ�Ҳ����ͬ�С����ݹ�����ʾ�������ڸ��ڹ�˾��������ռ��Ӫҵ���������Ϊ82.46%��74.90%��80.23%��91.72%����2019����2021��ɱȹ�˾��˸�Ƽ�����ռ��Լ50%-65%����Ƚ�ɷ�����ռ��Լ50%-60%����о�ɷ�����ռ��30%-40%����������ռ�ȸ��ڲ��ֿɱȹ�˾��

��Դ���й���

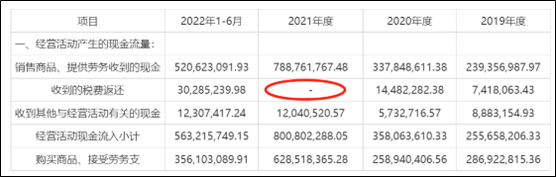

������Ϊ������ǣ��ڹ�˾������������֮�ʣ���˾�յ���˰�ѷ��������������Ϊ0��

��Դ���й���

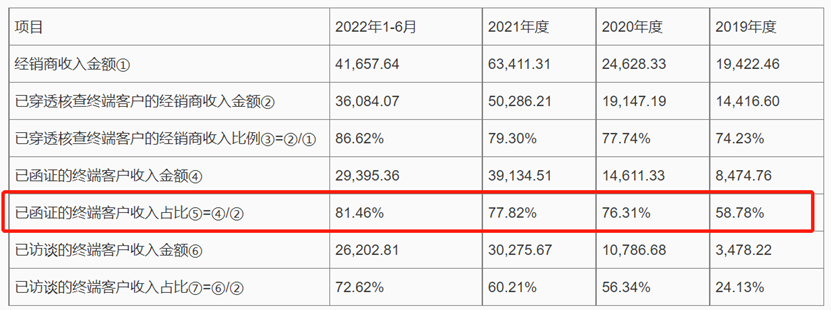

�������⣬���ڽϴ���������룬����н�����ķ������е����ȴ����70%��2019�꣬о���µ��ն˿ͻ���֤����Ϊ58.78%��

��Դ������

������Ӫ�ɳ����Դ��ɣ����ֶ���������

����Ȼ�������˴���۾����ǣ���˾2021��ҵ�������ǣ���2022����ȴ�ڴ���´졣

����2022��1-9�£���˾Ӫҵ����7.09��Ԫ����2021��1-9������21.97%��������ĸ��˾�ɶ��ľ�����1.38��Ԫ����2021��1-9���½�16.86%���۳��Ǿ���������������ĸ��˾�ɶ��ľ�����Ϊ11506.26��Ԫ����202��1-9���½�29.47%��

������˾��������ë����Ҳ��ͬ������´졣2019����2021�꼰2022��1-9�£�о������Ӫҵ��ë���ʷֱ�Ϊ19.03%��25.37%��45.31%��27.39%���ɴ˿ɼ�����˾����ǰ������ë���ʴ���½����Դˣ���˾���ͳƣ���Ӫҵ��ë������Ҫ�ܲ�Ʒ�ۼۡ�ԭ���ϼ���װ���Գɱ�����Ʒ�ṹ����˾��������ȶ������ص�Ӱ�졣

�������������ǣ���˾�����ֶ����ڴ�����������2022��6��30�գ���˾���ֶ���Լ2.16��Ԫ��ͬ������Լ24.93%���������������ȣ�ȴ���ִ���µ�������2022��9��30�գ�о�������ֶ���Լ1.33��Ԫ��ͬ���½�Լ69.38%������Ԥ�ƽ��ڱ����ڽ����Ķ���Լ5400��Ԫ��ͬ���½�Լ58.48%��

����ҵ����˲�����������ҵ����ʵ�Ի��Ǿ�Ӫ�ɳ��������⣿����д���һ���۲졣

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ����� ��2ҳ ��һҳ [1] [2] ��������: о���� |