|

��Դ���й���

����ë���ʴ����������ҵ���Ʊ���

������˾�������ڿͻ��������⣬��ë����ͬ�����ڽϴ���ɻ�

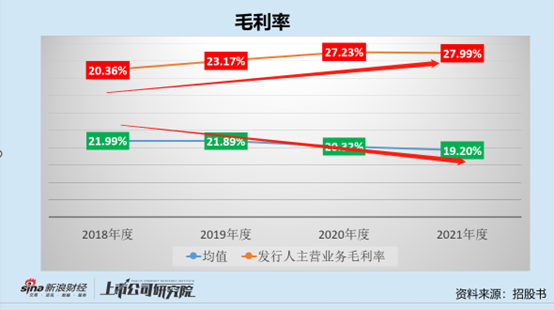

�����й�����ʾ����˾ë������2018���20.36%���������2021���27.99%�����ɱ�ͬ��ë���ʾ�ֵ����2018���21.99%����½���2021���19.20%���������ݿ��Կ�������˾ë���ʳ��ֳ�����������ƣ�����ҵ��ֵ���ֳ��½����ƣ����ִ����������

������Ҫָ�����ǣ���˾Ԥ��¶�й���ʱ���Ϊ2021��12��30�գ�����˾����ǰϦ���IJ���������Ҫ��2020��Ȳ���Ϊ��Ȼ������2020���𣬹�˾ë������������ͬ��ҵƽ��ˮƽ��

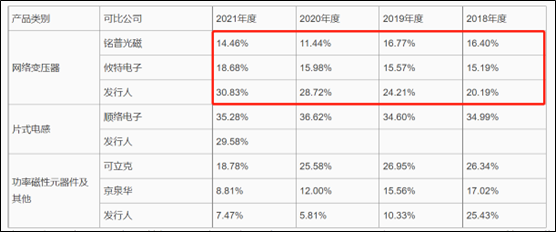

������˾�����չ�������ص��Ӵ��ڲ��ֿͻ��غϣ����ǹ�˾�ģ�ë���������������չ�š����ص��ӡ��������ѹ��ҵ��Ϊ���������ڸ��ڣ��ɱȹ�˾���չ�����ҵ��ë���ʷֱ�Ϊ16.40%�� 16.77%�� 11.44%�� 14.46%�����ص��� 15.19%�� 15.57%�� 15.98%�� 18.68%������˾��ë���ʷֱ�Ϊ20.19%��24.21%��28.72%��30.83%��

��Դ������

������˾����쳣��ë��������Ҳ�����˼����ѯ��Ҫ���������������ͬ�е�ԭ��˾���ʹ�ë���������������ص��ӣ�����Ҫϵ���ص��Ӱ�Ŵ���ί��ӹ����ؽϸ����£����������չ��ë������Ҫ��Ϊ��Ʒ�ṹ��ͬ��

����Ȼ������˾�Ĵ����ƺ��������������Ի����ȣ����ص��ӹ�˾��2020�꿪ʼһ����������������2020�깺����20̨T1T2�����豸����2021��������76̨�豸����˾ë���ʴ�������ص���Ҫ�ߣ���Ȼ�Ƚ��Ի���Σ����չ��ë���ʽϸߵ�����ͨ�Ŵ���Ԫ����ҵ��ռͨ�Ŵ���Ԫ����ҵ�����������70%���ϣ�ҵ��ṹ�����ƺ�����

��������ר��ͣ�Ͳ�ǰ ��ҵ�嶨λ����

���������Ƿ���ϴ�ҵ�嶨λ����������Ҫ�㣬��һ���������ԣ���Ҫ���з���ά�Ƚ��п�����������ɳ��ԣ���Ҫ��ҵ����Ӫ�����Լ������Ե�ά�ȿ�����

�������ȣ����з�Ͷ�뿴��2019����2022���ϰ��꣬��˾���з�Ͷ���ۼ�δ����5000��Ԫ���з�Ͷ�������ռ��ά����3%��4%���Ҹ�����δ����5%��

��Դ���й���

���������ļ�����ѯ�ظ���ʾ���������ڣ���˾���ִ��������ߡ��������㽺/�濾�ȹ�����Ҫ������Э��ʽ����������ӡ�֡���Ʒ������CCD��顢��ѹ���ԡ��ۺϲ��ԡ���ۼ�顢QA��顢��װ�ȹ�����������ӹ���ʽ������

�������ǴӺ����з�ר����������ʵ����ר��Ϊ��������������й�����ʾ����˾��ӵ��55�����Ȩר��������4���ר����51��ʵ������ר����������ӵ��2���ר�������У�ʵ������ר����ר��ռ��Ϊ89.47%��

����������Ҫ����Ͷ����ע����ǣ���˾��2019���������·���ר���������й�����ʾ�����ڷ���ר��4�����ʱ��ֲ���2010�ꡢ2012�ꡢ2017�ꡢ2019�ꣻ���ⷢ��ר��2�����ʱ���Ϊ2017�ꡣ

������Σ���˾δ��ҵ���������������»����ա�������ҵ���Ƿ���ʵ���أ����ǽ���ҵ������ȷ����ά�ȿ�����˾��������оδ���Ƿ�ɳ������������ڽϴ�IJ�ȷ���ԡ���Ҫָ�����ǣ�2022���ϰ��꣬������о�Թ�˾���빱�ϴ���������3661��Ԫ��ռ�����������15.79%�����ű��ر����ϼ�ܼ���ͻ����ף����ſƼ�δ���ɳ��Ի�Ҳ�����ٴ�

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ����� ��2ҳ ��һҳ [1] [2] ��������: ���ſƼ� |