|

对于收购价格的提高,公告中未说明具体原因,仅表示是在参考2021年经审核财务资料以及相关负债而进行厘定的。

加价之外,华润万象生活也对中南服务提出了新的要求——2间附属公司须被注销或出售。公告中并未点名这两家附属公司的名字,不过此时中南服务对外投资的存续公司已经缩减至11家。

补充公告的前一天,中南服务退出了一家公司的大股东之位。4月26日,中南服务撤出陕西中南丝路城市运营服务有限公司(简称“中南丝路”)65%股权,由后者原股东瑞普泰华商业运营全盘接收。

而在撤出对中南丝路投资前的一个月,中南服务还注销了一家子公司,即上海鹿装科技有限公司,而这家公司也仅仅存续了2个月的时间。

3月21日,工商变更信息显示,上海鹿装科技有限公司已经从“存续”变成了“注销”状态。

在此之前,中南服务还曾注销过两家全资子公司,分别是南通中锦消防技术服务有限公司和镇江世纪城物业管理有限公司,这两家公司的资产不算丰厚,注册资本为50万元。

据收购公告,中南服务集团在江苏省、山东省、浙江省及四川省等多个地区合计拥有5147万平方米的在管面积,合约面积和在途面积共计3941万平方米,预计五年内在管面积将达到9000万平方米以上。

换言之,即便裁去莘闵物业50万平方米的规模,对中南服务整体实力影响不大。

商管味道“变淡”

大举收并购之后,规模补充的效果立竿见影,尤其是住宅及其他非商业业态。

截至2022年中期,华润万象生活在管面积2.61亿平方米,同比增长90.13%。

相比之下,收入和净利润的增长要保守许多。期内,其营收52.78亿元,同比涨31.47%;净利润10.3亿元,同比上涨27.5%。

规模增速超过收入增长的逻辑也不难理解,华润万象生活更赚钱的业务是商管类,如今多次补充的却是住宅类项目,住宅物管挤压了商管营收比例。

期内,在管住宅及其他非商业物业项目数1317个,较2021年同期新增700个,在管总建筑面积为2.4亿平方米,同比增长1.2亿平方米。

而商管业务方面,今年上半年,其在上海、成都、厦门等城市成功获取了7个第三方购物中心项目,新开购物中心6个,距离许下的全年新开18个项目仍有一定距离。

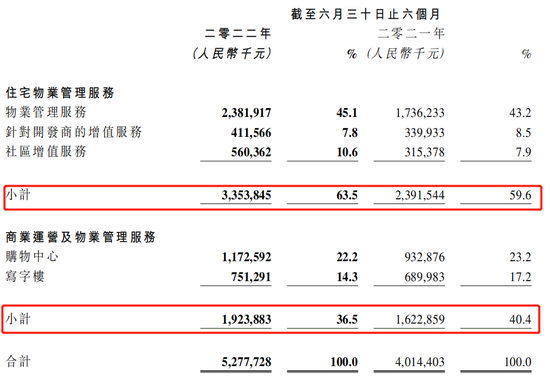

据乐居财经《物业k线》统计,2020年、2021年及2022年上半年,其商业运营及物业管理服务的营收占比分别为42.7%、40.2%、36.5%;同期的毛利润占比分别为66.2%、62.8%、57.9%。

商管营收占比下滑,盈利能力也有所式微。2022年上半年,其商业运营及物业管理服务的整体毛利率约为50.3%,较上一年同期的53.2%下滑2.9个百分点。

在住宅物业管理服务毛利率上升3.1个百分点的情况下,也未能将整体毛利率堆高。2022年上半年,华润万象生活的整体毛利率约为31.7%,较去年同期下降0.5个百分点。

来源:乐居财经 邓鑫妮 共2页 上一页 [1] [2] 搜索更多: 华润万象 |