������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�IPO��������/����

����9��29�գ�����֤ȯ�������������������������С��������ܵķ��м�Ϊ299.88Ԫ/�ɣ��������¸ߡ���ʷ�ڶ��ߡ�

�����������г�Ͷ���߶��������ܵĸ߷��м۲������ˣ���˾��Ʊ�������ձ����µ�27.59%�����̼�Ϊ217.14Ԫ/�ɡ��г��ձ���Ϊ�����������Ʒ�һ����Ϊ���м۹��ߣ���˾������ӯ�ʱ���ҵ��ӯ�ʸ�56�������Ǽ�����λ���DZ�������ͬ������ͬ�пɱȹ�˾��ӯ�ʾ�ֵ�߳�16����

������ʵ�ϣ���������������֮ǰ�ͳ�����ʵ���˱���ռ�����й�˾�ʽ�����⣬��Ͷ���߶�����“ǰ��”�ᱣ�ֽ���̬�ȡ�

��������֤ȯ��ͨ������������Ŀ¼��2.12��Ԫ�����룬��Ҳ�����˲��صĴ��ۣ�����Ϊ�����̰�����4.59��Ԫ�������¹ɣ��ӹ�˾����ΪսͶ�Ϲ���1.28��Ԫ��������������һ�죬����֤ȯ���渡��1.6��Ԫ��

����������IPO�����У��������ܹɼ���Ȼ�Ʒ�����ļ��63��Ԫ����ļ50��Ԫ������ȹ�˾����Ա����ɢ������������������“ΨһӮ��”��

������һǩ�¹ɿ�4��Ԫ ����Ա��“����ɱ”

����������ʾ�����������¹ɷ��м۸�Ϊ299.88Ԫ/�ɣ������������̼�Ϊ217.14Ԫ/�ɡ�������Ͷ���������̼�������ƽ��һǩ���� 4.14��Ԫ��һǩ500�ɣ���

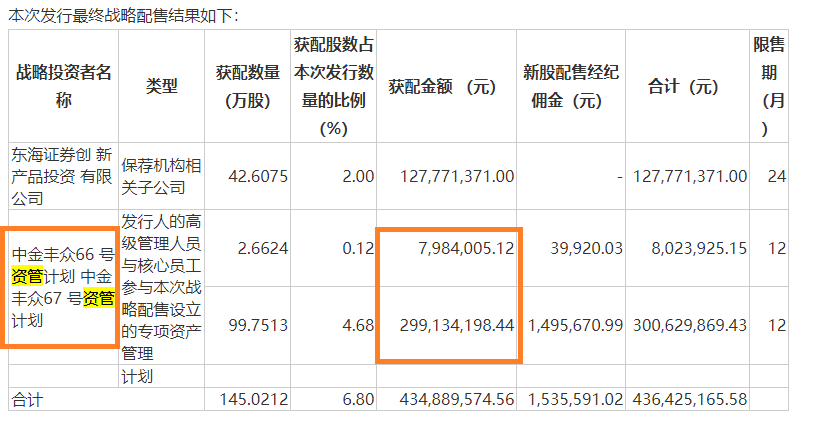

�������������ϴ��µ���СͶ������ʧ���أ�����սͶ�����»���ͬ��“Ѫ��”���й�����ʾ���������ܵ�����ս��Ͷ���������ң��ֱ��Ƕ���֤ȯ���²�ƷͶ������˾������֤ȯ����ӹ�˾���� �н����66���ʹܼƻ����н����67���ʹܼƻ���

��Դ�����������й���

�������У��н����66���ʹܼƻ����н����67���ʹܼƻ�Ϊ�������ܺ���Ա��“����”��ͨ�����ʹܼƻ�������Ϊ�н�˾�������ʹܼƻ��ϼ�����2.8��Ԫ���¹ɣ������������渡��0.77��Ԫ��

����ֵ�ù�ע���ǣ��������ܶ�����Ƴ����н����67���ʹܼƻ�2.5��Ԫ�ij��ʷݶռ��83.16%��������2.5��Ԫ����ȫ���������Ϲ��¹ɡ����н�һ�죬��Ƽ�ӳ��е����й�˾�ɷ����渡���ʹﵽ0.69��Ԫ��

��������֮���������������Ʒ����Զ�����ƶ�������“��ɱ”��

����������ʾ���������ܷ�����ӯ��Ϊ75.25��������˾������ҵT-3�վ�̬��ҵ��ӯ�ʽ�Ϊ19.21�����������ܿɱ�ͬ�����й�˾2021��ȵľ�̬��ӯ�ʾ�ֵ���۷�ǰ��Ϊ59.02����ͬ���ϵ͡�

������ˣ��������ܴ���Ʒ��ĸ�Դ����ӯ�ʽϸߵĹ۵㣬�оݿ�����

��������֤ȯ����2.1��Ԫ������ “Ū�ɳ�”����1.6��Ԫ

������ʵ�ϣ�����ӯ��ֻ�ǿ���ָ��֮һ��Ͷ������������й�˾��������桢�������������������������ۺ��ж��Ƿ���иù�Ʊ��

��������֤ȯ�������������ܣ�������֮ǰ�ͳ���ʵ���˱���ռ�ù�˾�ʽ𣨱������ںϼ�ռ��1.12��Ԫ�������Ρ���������������ʵ���˲����˱Ƚ����εķ�ʽ�����ʽ�ռ�á����磬2020���������ͨ�����ھ�һ���Ϻ��������ն˹�Ӧ��˾�����ɹ��Ĺ����У���2359.53��ԪԤ�������˾ʵ�ʿ�����ռ�á�

�����������ܳƣ�2021��9�¼��Ժ�˾δ�ٷ���ʵ�ʿ����˺�����ռ�ù�˾�ʽ��Υ����Ϊ����Ͷ��������ע����ǣ����˾����ǰͨ���淶�����ڿشﵽ����Ҫ�����к�ʵ���˵Ȼ�䱾���������й�˾“��ë”��

�����й�����ʾ���������ܼƻ�ļ��12.62��Ԫ����ʵ��ļ��63.88��Ԫ����ļ����Ϊ406%������Ϊ�����˼��������̵Ķ���֤ȯ��Ҳ���Ӷ��2.12��Ԫ������˾��ʷ���¼��

��2ҳ [1] [2] ��һҳ

��������: ��������