|

АҙФҙЈәХР№ЙКй

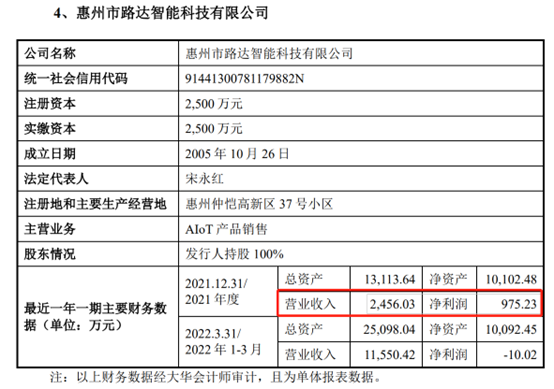

ЎЎЎЎИ»¶шЈ¬ЖДОӘхихОөДКЗЈ¬»ЭЦЭВ·ҙпФЪ2021ДкТөјЁҙуұдЎЈҪШЦ№2021ДкДкД©Ј¬ЖдЧКІъҙу·щЛхЛ®Ј¬УЙ2019ДкөД2.78ТЪФӘЛхЛ®ЦБ1.31ТЪФӘЈ¬¶шТөјЁУӘКХУЙҙЛЗ°і¬2.41ТЪФӘЛхЛ®ЦБҪцКЈ2456НтФӘЈ¬ҫ»АыИуёьКЗҙу·щПВҪөЦБІ»өҪ1000НтФӘЎЈИзҙЛҙуұдБіЈ¬2020Дкі¬7000НтФӘөДКХ№ә¶ФјЫКЗ·сҝЙДЬЙжј°АыТжКдЛНЈҝ

АҙФҙЈәХР№ЙКй

ЎЎЎЎТФЙПҪцҪцКЗХР№ЙКйөДұщЙҪТ»ҪЗЈ¬ЖдҙУЛҪУР»ҜөҪЦШРВЙПКРЈ¬№ЬАнІгУРГ»УРАыТжКдЛНОТГЗІ»өГ¶шЦӘЈ¬ө«КЗН¶ЧКХЯРиТӘҫҜМиөДКЗЈ¬№ЬАнІгҝШЦЖ»тЛөҝЙДЬҙжФЪДЪІҝҝШЦЖИЛ·зПХөД№«ЛҫЎЈ

ЎЎЎЎіЦРшПВҪөөДУҜАыДЬБҰ

ЎЎЎЎНЁБҰ№Й·ЭЦчТӘТФЙщС§ІъЖ·әНЦЗДЬІъЖ·өД ODM ТөОсОӘЦчЈ¬И»¶шЈ¬ХвЦЦТөОсИҙКЗФцКХІ»ФцАыЎЈ

ЎЎЎЎҙУКХИлЙПҝҙЈ¬№«ЛҫөДУӘТөКХИлУЙ2019ДкөД76.08ТЪФӘЙПХЗЦБ2021ДкөД97.54ТЪФӘЈ¬¶шАыИуЛ®ЖҪИҙІ»ј°2019ДкөДЛ®ЖҪЎЈҫ»АыИуУЙ2019ДкөД3.24ТЪФӘПВҪөЦБ2021ДкөД2.85ТЪФӘЎЈөұИ»ТІУР2019Дк·ЗҫӯіЈРФЛрТжөИТтЛШФЪЎЈ

ЎЎЎЎИ»¶шЈ¬ҙУУҜАыЦКБҝҝҙЈ¬НкХыДк¶ИұЁёжЖЪДЪЈ¬№«ЛҫөДҫ»ПЦҪрБч·ЦұрОӘ1.65ТЪФӘЎў3.57ТЪФӘј°1.41ТЪФӘЈ¬¶шН¬ЖЪөДҫ»АыИу·ЦұрОӘ3.24ТЪФӘЎў3.55ТЪФӘј°2.85ТЪФӘЎЈҝЙТФҝҙіцЈ¬№«ЛҫөДҫ»ПЦұИөНУЪ1Ј¬ЗТПЦҪрБчұнПЦҪПОӘІЁ¶ҜЈ¬Хв»тЛөГч№«ЛҫөДУҜАыЦКБҝҪПОӘЗ·ИұЎЈЖДОӘ·нҙМөДКЗЈ¬№«ЛҫҙуІҝ·ЦТФҫіНвКХИлОӘЦчЈ¬ЖдНЛЛ°КХИлФ¶ҙуУЪЖдАыИуЎЈКэҫЭПФКҫЈ¬ЖдНЛЛ°ПЦҪрКХИл·ЦұрОӘ5ТЪФӘЎў3.81ТЪФӘј°4.61ТЪФӘЎЈ

ЎЎЎЎұЁёжЖЪёчЖЪЈ¬№«ЛҫЧЫәПГ«АыВК·ЦұрОӘ 14.68%Ўў13.85%Ўў13.78%әН 13.08%Ј¬ Г«АыВКЛ®ЖҪПа¶ФҪПұЎЎЈМИИфОҙАҙКРіЎҫәХщјУҫзЎўФӯІДБПјЫёсЙПЙэ»тХЯПВУОКРіЎРиЗуО®ЛхЈ¬РРТөХыМеГ«АыВКҪ«КЬөҪј·С№Ј¬ҪшТ»ІҪУ°П칫ЛҫГ«АыВКҪш¶шөјЦВҫӯУӘТөјЁөДІЁ¶ҜЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә ЧчХЯЈә°ўёК №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: НЁБҰ№Й·Э |