|

ЎЎЎЎ°¬өВЙъОпКЬТЯЗйТөјЁІЁ¶ҜҪПҙу №ЬАнІгҪУБ¬МЧПЦ

ЎЎЎЎДҝЗ°Ј¬№ъДЪ°йЛжХп¶ПКРіЎЦчТӘ·ЦОӘФәДЪКРіЎәНФәНвКРіЎЈ¬ФәДЪКРіЎЈ¬“ДГЦӨ”КЗҪшФәөДПИҫцМхјюЈ¬Из№ыТҪФәІ»ҫЯұёПаУҰөДЧКЦК»тХЯҙҰУЪіЙұҫҝјВЗОҙҝӘЙиПа№ШјмІвПоДҝЈ¬ҝЙТФҪ«СщұҫјҜЦРНв°ьёшҫЯУРЧКЦКөДөЪИэ·ҪКөСйКТЈ¬ДҝЗ°№ъДЪөДPCR°йЛжХп¶ПЦчТӘФЪФәДЪҝӘХ№ЎЈ

ЎЎЎЎФәНвКРіЎЈ¬Оҙ»сөГNMPAЕъЧјөДІъЖ·»тХЯіЎЙРОҙҙтҝӘТҪФәЗюөАЈ¬ЦчТӘФЪФәНвҝӘХ№·юОсЈ¬јҙLDTДЈКҪЎЈ

ЎЎЎЎОЮВЫКЗФәДЪ»№КЗФәНвЈ¬ЖдЦчТӘөДРиЗу»№КЗАҙЧФУЪТҪФәөД°йЛжХп¶ПіЎҫ°Ј¬ТтҙЛ°ьАЁ°¬өВЙъОпФЪДЪөДјмІвКФјБЙъІъ№«ЛҫөДТөјЁУлТҪФәіЎҫ°өДәГ»өУРЧЕЦұҪУ№ШПөЎЈ

ЎЎЎЎ2020Дк1јҫ¶ИТФј°ҪсДк2јҫ¶ИЈ¬КЗ°¬өВЙъОпЙПКРТФАҙҪцУРөДБҪёцТөјЁН¬ұИПВ»¬өДјҫ¶ИЈ¬ХвЦчТӘКЗКЬөҪТҪФәіЎҫ°ТтТЯЗй·АҝШ¶шІЁ¶ҜөДУ°ПмЎЈ

ЎЎЎЎІ»№эЦөөГЧўТвөДКЗЈ¬јҙК№ФЪЖІҝӘТЯЗйУ°Пм2021ДкЗТ2020Дк»щКэІўІ»ёЯЗйҝцПВЈ¬°¬өВЙъОпөДТөјЁФціӨИФЦ»УР10%-20%өДЛ®ЖҪЈ¬ГчПФөНУЪҙЛЗ°ФЪ30%ЧуУТөДёЯФціӨВКЈ¬ЗТХыМеҝҙ№«ЛҫөДХыМеУӘКХМеБҝҙҰУЪЕЗ»ІІ»З°өДЗчКЖЦРЎЈ

ЎЎЎЎөұPCRГж¶ФNGSөДҪөО¬ҫәХщЈ¬°¬өВЙъОпөДТөјЁФціӨ·Е»ә»тТСҫӯФЪІ»ЙЩН¶ЧКИЛөДФӨЖЪЦ®ЦРБЛЈ¬Хв»тРнТІКЗ№«ЛҫҪьБҪДк№ЙјЫіЦРшО®ГТөш»Ш5ДкЗ°өДФӯТтЦ®Т»ЎЈ

ЎЎЎЎҙЛНвЈ¬јҜІЙөДФӨЖЪТІТ»ЦұБэХЦЧЕМеНвХп¶ПРРТөЎЈҪьДкАҙЈ¬°¬өВЙъОп°йЛжХп¶ПКФјБІъЖ·өДПъКЫГ«АыВКёЯҙп90%Ј¬ҝ°ұИІҝ·ЦёЯ¶Л°ЧҫЖөДГ«АыВКЈ¬ФЪDRGs/DIPТҪұЈЦ§ё¶ДЈКҪПВЈ¬PCRКФјБҪшИл№ъјТјҜІЙ»тКЗКұјдОКМвЎЈУИЖдКЗҪсДкЙП°лДк№г¶«әЛЛбPCRКФјБјҜІЙёьКЗјУЦШБЛПа№ШФӨЖЪЎЈ

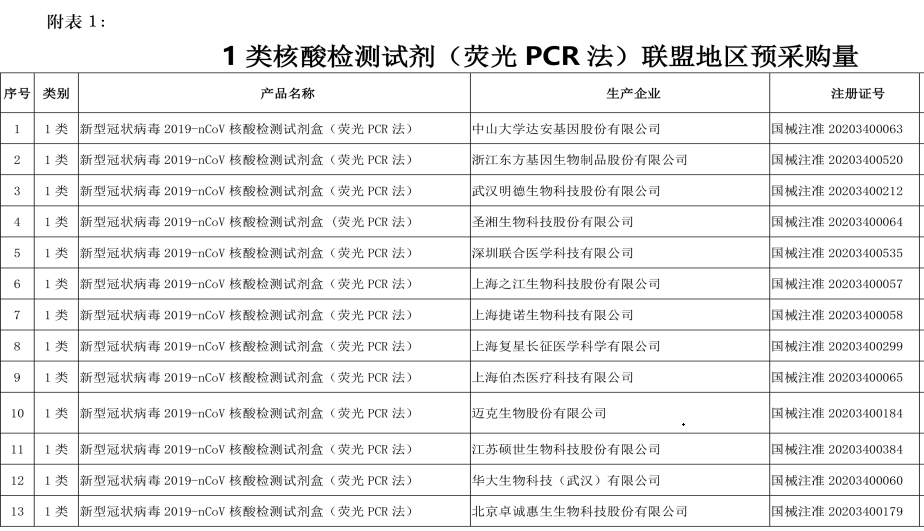

ЎЎЎЎ3ФВ25ИХЈ¬№г¶«КЎТ©Ж·Ҫ»ТЧЦРРД·ўІј№ШУЪХчЗуЎ¶РВРН№ЪЧҙІЎ¶ҫЈЁ2019-nCoVЈ©јмІвКФјББӘГЛөШЗшјҜНЕҙшБҝІЙ№әОДјюЈЁХчЗуТвјыёеЈ©Ў·ТвјыөДНЁЦӘЎЈҙЛҙОІОУлБӘГЛөШЗшІЙ№әөДЦчМеОӘ№г¶«ЎўҪӯОчЎўәюДПЎў№гОчЎўәЈДПЎўЦШЗмЎў№уЦЭЎўФЖДПЎўЗаәЈКЎЈЁКРЎўЧФЦОЗшЈ©өИ9ёцөШЗшЎЈ

ЎЎЎЎЖдЦРҫН°ьАЁәЛЛбјмІвКФјБЈЁУ«№вPCR·ЁЈ©ЎЈ¶ш¶ФУЪәЛЛбPCRКФјБөДјҜІЙЈ¬УлЦЧБц»щТтPCRКФјБөДјҜІЙІўОЮұҫЦКЗшұрЎЈ

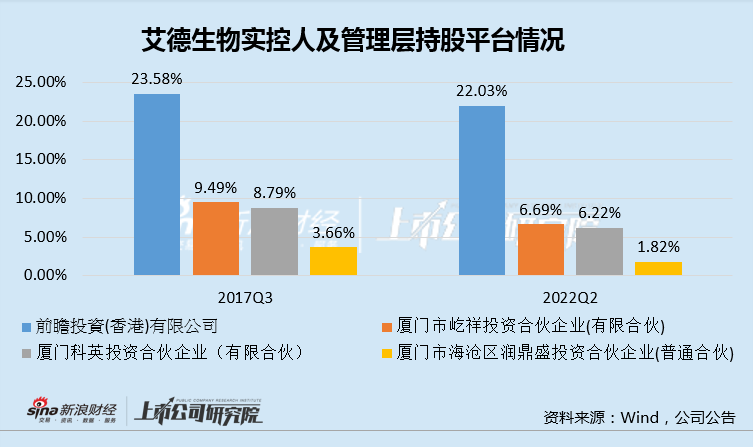

ЎЎЎЎ¶ш¶ФУЪ°¬өВЙъОпөД№ЬАнІгАҙЛөЈ¬Б¬РшјхіЦЛЖәхіЙБЛ№ІК¶ЎЈОЮВЫКЗКөҝШИЛөДіЦ№Й№«ЛҫЗ°Х°Н¶ЧКЈ¬»№КЗ№ЬАнІгөДіЦ№ЙЖҪМЁПГГЕҝЖУўЎўПГГЕТЩПйөДіЦ№ЙұИАэҫщУРПВ»¬Ј¬УИЖдКЗ№«ЛҫөДФұ№ӨіЦ№ЙЖҪМЁПГГЕИу¶ҰКўЈ¬ЖдіЦ№ЙұИАэУЙ2017ДкөД3.66%јхЙЩЦБДҝЗ°өД1.82%өДЛ®ЖҪЎЈ

АҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә ЧчХЯЈәРӨ¶ч №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: °¬өВЙъОп |