|

°°°°ĽűĪ“◊ Ĺū≥š◊„«“ Ļ”√–߬ ĶÕ°Ę≤ķń‹ņŻ”√¬ Ō¬ĹĶ»‘”ŻłįłŘ…Ō – “‚‘໶«ģ£Ņ

°°°°2022ńÍ…ŌįŽńÍ£¨∂‘”ŕįģ√ņŅÕ∂Ý—‘ĽĻ”–“ĽľĢīů ¬£¨ń«ĺÕ «‘Ŕīő≥ŚīŐłŘĻ… –≥°°£2021ńÍ7‘¬£¨įģ√ņŅÕ‘ÝŌÚłŘĹĽňýĻęŅ™Ķ›ĹĽ’–Ļ… ť£¨Ķę◊Ó÷’“Úőīń‹‘ŕ6łŲ‘¬ńŕÕ®ĻżŮŲ—∂ĽÚ’–Ļ…£¨”ŕ2022ńÍ2‘¬…Í«Ž≤ńŃŌ ß–ß°£2022ńÍ6‘¬27»’ÕŪ£¨įģ√ņŅÕ∑Ę≤ľĻęłś≥∆£¨Ļęňĺ‘Ŕ∂»Ķ›ĪŪłŘĹĽňý£¨Ń¶Õľ≥…ő™Ķŕ“Ľľ““A+H”Ļ……Ō –Ķń“Ĺ√ņĻęňĺ°£

°°°°įģ√ņŅÕ‘Ý‘ŕ2021ńÍ“Ķľ®ňĶ√ųĽŠ…ŌĪŪ ĺ£¨łįłŘ…Ō –∂‘ĻęňĺĻķľ ĽĮ∑Ę’Ļ”–÷ō“™“‚“Ś£¨ńľľĮ◊ ĹūĹę”√”ŕÕ∂◊ °Ę ’ĻļļÕ ŕ»®–ŪŅ…į≤ŇŇ°£ ¬ Ķ…Ō£¨īňňĶ∑®ļ‹ń—ŃÓ»ň–Ň∑Ģ°£“Ľ∑Ĺ√ś£¨įģ√ņŅÕ’ň…ŌĽűĪ“◊ Ĺū≥š◊„£¨≤Ę≤Ľ»Ī«ģ£ĽŃŪ“Ľ∑Ĺ√ś£¨īůĻ…∂ę∆Ķ∆ĶĽ®—ýŐ◊Ō÷£¨īňĺŔīś‘ŕ“į—Ķįł‚◊Ųīů°ĘŃĹĪŖ»¶«ģ”÷ģŌ”°£

°°°°Ĺō÷Ń2021ńÍĶ◊£¨įģ√ņŅÕĶń◊‹◊ ≤ķő™52.65“ŕ‘™£¨∆š÷–įŁļ¨ĽűĪ“◊ Ĺū32.64“ŕ‘™£¨’ľĪ»‘ľő™61.99%£¨◊ ĹūĹŌ≥šŇś°£≤Ę«“£¨įģ√ņŅÕĶń◊ ≤ķłļ’ģ¬ ĹŲ”–4.47%£¨Ńų∂ĮĪ»¬ ő™23.96£¨‘∂‘∂≥¨Ļż≤őŅľ÷Ķ1£ĽňŔ∂ĮĪ»¬ ő™23.69£¨‘∂‘∂≥¨Ļż≤őŅľ÷Ķ2°£”…īňŅ…ľŻ£¨įģ√ņŅÕŌ÷ĹūŃų≥š◊„°Ę’ģőŮłļĶ£«Š£¨≤Ę≤Ľ»Ī«ģ°£

°°°°įģ√ņŅÕĽűĪ“◊ Ĺū’ľĪ»łŖ£¨◊ Ĺū–߬ ņŻ”√¬ ĽÚĹŌĶÕ£¨’‚“ĽĶ„ī”ĻęňĺĹŌĶÕĶń◊ ≤ķ÷‹◊™¬ ĽÚń‹Ņī≥Ų–©∂ňńŖ°£‘ŕ“Ĺ√ņ≤ķ“ĶŃī…Ō”őłų∆ů“Ķ÷–£¨įģ√ņŅÕĶń◊‹◊ ≤ķ÷‹◊™¬ ĹŲő™0.17£¨ī¶”ŕ––“ĶĹŌĶÕňģ∆Ĺ£¨»®“ś≥ň żłŁ «ĹŲ”–1.05°£”…”ŕ◊‹◊ ≤ķ÷‹◊™¬ ĹŌĶÕĶ»“Úňō£¨įģ√ņŅÕňš»Ľ”Ķ”–66.78%ľęłŖĶńŌķ ŘĺĽņŻ¬ £¨Ķę «ľ”»®ROE»īĹŲ”–11.60%£¨≤Ľľį15%°£

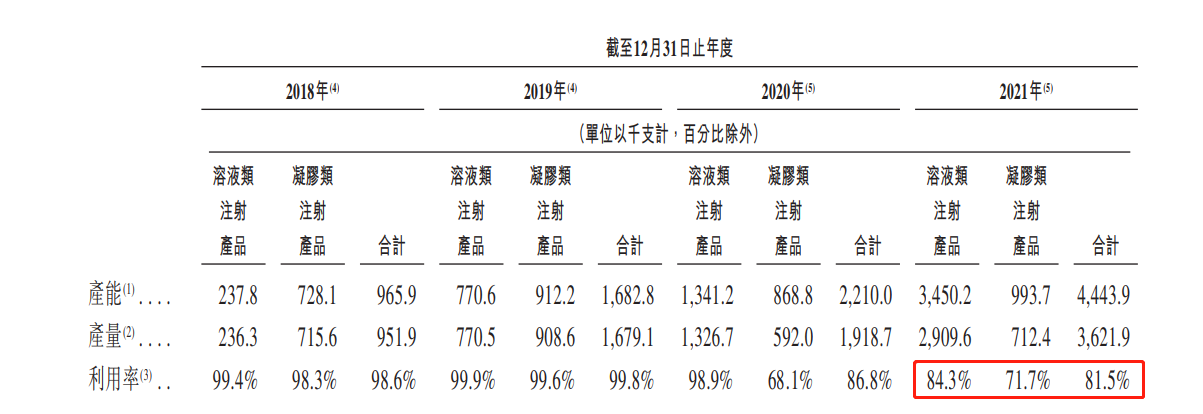

°°°°≥żīň÷ģÕ‚£¨ĹŁ2ńÍįģ√ņŅÕĶń≤ķń‹ņŻ”√¬ ī¶”ŕŌ¬ĹĶĶń«ų ∆÷–£¨2018-2021ńÍľš£¨įģ√ņŅÕ»‹“ļņŗ◊Ę…š≤ķ∆∑Ķń≤ķń‹ņŻ”√¬ ∑÷Īūő™99.4%°Ę99.9%°Ę98.9%°Ę84.3%£ĽńżĹļņŗ◊Ę…š≤ķ∆∑Ķń≤ķń‹ņŻ”√¬ ∑÷Īūő™98.3%°Ę99.6%°Ę68.1%°Ę71.7%£¨2020-2021ńÍ≤ķń‹ņŻ”√¬ ĹŌ2018-2019ńÍīů∑ýŌ¬Ľ¨°£

£®◊ ŃŌņī‘ī£ļĻęňĺ’–Ļ…ňĶ√ų ť£©

°°°°ŃŪÕ‚£¨Ķ«¬ĹAĻ… –≥°2ńÍĶń Īľšńŕ£¨īůĻ…∂ę“—∆»≤Ľľįīż∂ŗīőŐ◊Ō÷Ńň°£ĺ›ĻŘ≤ž’ŖÕÝ żĺ›Õ≥ľ∆£¨◊‘2021ńÍ10‘¬Ņ™ ľ£¨įģ√ņŅÕ∂≠ ¬Õűņľ÷ýŌ»ļůľű≥÷Ő◊Ō÷Ļ≤ľ∆10īő£¨ļŌľ∆ľű≥÷128.03ÕÚĻ…£¨ľű≥÷ľŘłŮ◊ÓłŖő™580‘™/Ļ…£¨◊ÓĶÕ367.2‘™/Ļ…£¨ņŘľ∆Ő◊Ō÷6.72“ŕ‘™£Ľįģ√ņŅÕľŗ ¬’Ň∆”’żŌ»ļů3īőļŌľ∆ľű≥÷3.18ÕÚĻ…£¨Ļ≤ľ∆Ő◊Ō÷1971.51ÕÚ‘™£ĽĻęňĺ‘Ýĺ≠ĶńĶ໿īůĻ…∂ęGannettPeak LimitedŌ»ļůĻ≤ľ∆ľű≥÷334.67ÕÚĻ…£¨Ļ≤Ő◊Ō÷17.65“ŕ‘™°£

°°°°≥żŃňīů ÷Ī Ő◊Ō÷÷ģÕ‚£¨įģ√ņŅÕĶńłŖĪ»ņż∑÷ļž≤Ŗ¬‘£¨“≤»√ĻęňĺīůĻ…∂ęĽŮ“ś∆ń∑Š£¨“‘2021ńÍő™ņż£¨įģ√ņŅÕŌÚ»ęŐŚĻ…∂ę√Ņ10Ļ…Ň…∑ĘŌ÷ĹūĻ…ņŻ21‘™£®ļ¨ňį£©£¨ļŌľ∆Ň…∑ĘŌ÷ĹūĻ…ņŻ4.54“ŕ‘™‘™£®ļ¨ňį£©£¨’ľ2021ńÍ∂»ĻęňĺļŌ≤ĘĪ®ĪŪĻť Ű”ŕńłĻęňĺňý”–’ŖĺĽņŻ»ůĶń47.44%£¨’‚∆š÷–”–3.06“ŕ‘™Ńų»ŽĻęňĺ«į10īůĻ…∂ęĶńŅŕīŁ£¨ľÚ壓Ľ»ňĽŮĶ√Ō÷ĹūĻ…ņŻ‘ľ1.41“ŕ‘™°£

°°°°įģ√ņŅÕ‘ŕ◊‘…Ū◊ Ĺū≥š◊„°Ę◊ ĹūņŻ”√¬ ĹŌĶÕ°Ę◊‹◊ ≤ķ÷‹◊™¬ ĹŌĶÕ°Ę≤ķń‹ņŻ”√¬ Ō¬ĹĶĶń«ťŅŲŌ¬£¨»‘ľű≥÷≥ŚīŐłŘĻ… –≥°£¨ĺŅĺĻ «ő™ŃňĻķľ ĽĮ≤ľĺ÷ĽĻ «ő™Ńň…Ō –»¶«ģ£¨Ņ÷Ҭ÷Ľ”–∆ů“Ķ◊‘…Ū◊Óő™«Ś≥ĢŃň°£

°°°°ņī‘ī£ļ–¬ņň≤∆ĺ≠…Ō –Ļęňĺ—–ĺŅ‘ļ ◊ų’Ŗ£ļ–¬ŌŻ∑—÷ų’Ň/cici Ļ≤2“≥ …Ō“Ľ“≥ [1] [2] ň—ňųłŁ∂ŗ: įģ√ņŅÕ |