|

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����������/cici

����8��25�գ����������ſع�����˾�����¼��“������”������2022�����ȱ��棬��˾��ʵ��Ӫҵ����28.83�ڸ�Ԫ��ͬ������22.42%����ʵ�ֹ�����ͨ�ɶ�������-1.49��Ԫ��ͬ���½�238.83%�������һ������

��������2022 ���ϰ����ҵ�����ƣ����������Ž������Ϊ��˾���е��밶����Ҽ�ֵ���д�����Ԫ��ֵ���¡�Ȼ������ʹ������ұ�ֵӰ�죬��˾ҵ�����ɴ��ڿ���״̬�������������������Ӫ�չ�������ϴ��Һ����Ʒͬ�ʻ����������Ʒ���ݼ۸�ս���Լۻ�������Ӱ����ҵ����ˮƽ���������С�

����ҵ������˦������ұ�ֵ ��Ӫ���������������۳�ѹ����С��

����������������Ҫ���¼�ͥ������Ʒ���з�������������ҵ��˾�IJ�Ʒ��������������������������������Ҿ���������Ʒ�ࡣ

����2022���ϰ��꣬��˾ҵ�����ղ������������ԣ����ȥ��ͬ�ڣ������Ƚ�һ���������У���˾��ʵ��Ӫҵ����28.83�ڸ�Ԫ��ͬ������22.42%����ʵ�ֹ�����ͨ�ɶ�������-1.49��Ԫ��ͬ���½�238.83%��

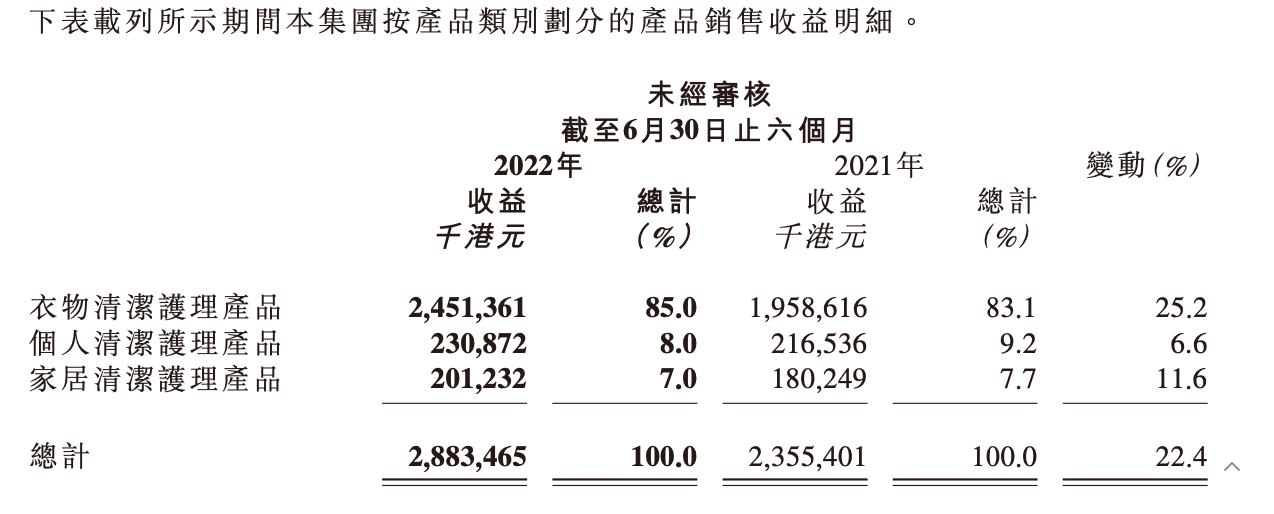

������Ʒ��������2022���ϰ�����������������������Ʒ�������۶��������������������������Ʒ��ʵ�����۶�24.51�ڸ�Ԫ��ռ��85%��ͬ������25.2%������������Ʒ��ʵ�����۶�2.31��Ԫ��ռ��8%��ͬ������6.6%���Ҿ�������Ʒ��ʵ�����۶�2.01��Ԫ��ռ��7%��ͬ������11.6%��

��������Դ����˾���걨��

��������Ʒ�����۶�����������Ϊ�ο�����Ȼ��ڽ�һ�������أ��������������ղ������ĸ�Դ�����ģ�����2022 ���ϰ����ҵ�����ƣ����������Ž������Ϊ��˾���е��밶����Ҽ�ֵ���д�����Ԫ��ֵ���¡�Ȼ������ʹ������ұ�ֵӰ�죬��˾ҵ�����ɴ��ڿ���״̬�������������������������Ӫ�г��ֵ��������С�

�������ȣ���Ӫ��֧���£�Ӫ��δ��ͬ��������������ʴ������2022���ϰ��꣬���������ŵ����۷���Ϊ11.47��Ԫ�����۷����ʸߴ�39.78%��Ȼ�����������ڣ���˾���۷���ͬ������25.22%��Ӫ������ȴ��Ϊ22.42%���ɴ˿ɼ�����֧����������δ����Ӫ��ͬ��������

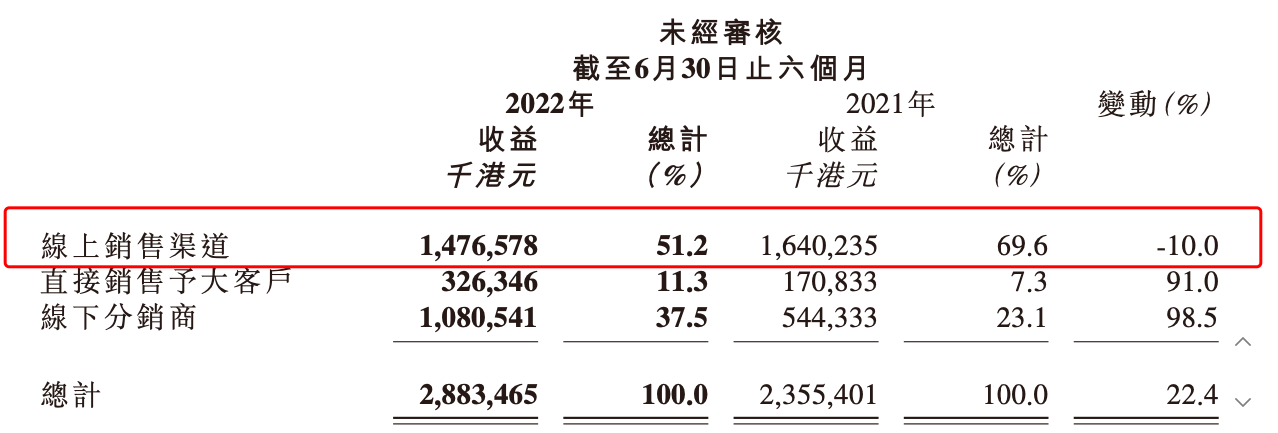

��������֮�⣬����һ�������ֹ۵��źų���——��˾�����������۳�ѹ���Ӹ���������ʵ��Ӫ��������2022���ϰ���������������������������ʵ�����۶�14.77�ڸ�Ԫ��ռ��51.2%��ͬ���½�10.0%��ֱ�����۸���ͻ�3.26��Ԫ��ռ��11.3%��ͬ������91.0%�����·�����������ʵ�����۶�10.81��Ԫ��ռ��37.5%��ͬ������98.5%��

��������Դ����˾���걨��

�����ɴ˿ɼ������������������·�����������ֱ���������ͻ����������۶����������֮ʱ����˾���������������۶�ȴ�������»��������������۳�ѹ��

����Ӫ��֧�������������������۳�ѹ�������������Ŵ����³��г��IJ��Դ���һ����ϵ���³��г�������ҵ��������Ҳ�����ֲ��������������½���Ӫ��֧��������ҵ����ʧ���³��г��Ŀ��أ���ȻҲ���Ѳ��˲�Ʒ���ۡ�

������Ӫ���ϣ����������Ź���������ϴ��Һ��Ʒ����ϴ��Һ��ҵ��Ʒͬ�ʻ����ء��۸��ھ����أ�Ϊ��ά���г��ݶ����Ӫ�յ���������������������ֻ���Լۻ�������������ס����������Щ���ػ��������������ҵ�����Ƶĸ�Դ�� ��2ҳ [1] [2] ��һҳ ��������: ������ |