ЁЁЁЁдјдкеаЙЩЪщжаМЦЛЎ“ЕН2023ФъЕзЃЌвЊПЊГі2200МвЕъ”ЕФОЦАЩЕквЛЙЩЃЌКЃТзЫОЙњМЪПиЙЩЙЋЫОЃЈЯТГЦ“КЃТзЫО”ЃЌ09869.HKЃЉЩЯЪаИлНЛЫљвЛФъКѓЃЌдк8дТ26ШеЭэЃЌНЛГіСЫвЛЗнСюШЫ“ЦФИавтЭт”ЕФАыФъБЈЁЃ

ЁЁЁЁ2022ФъЩЯАыФъЃЌКЃТзЫОгЊЪеЭЌБШдіГЄ0.6%жС8.74вкдЊЃЌЙщФИОЛРћШѓДг2021ФъШЋФъЕФ-2.30вкдЊЃЌРЉДѓЕНСЫ-3.04вкдЊЃЌОЕїећКѓОЛПїЫ№ЮЊ9990ЭђдЊЃЛЦкФкЙЋЫОЛЙгХЛЏЕїећСЫАйгрМваЁОЦЙнЃЌУХЕъРЉеХЫйЖШПЊЪМЗХЛКЁЃгыДЫЭЌЪБЃЌНёФъ5дТЃЌКЃТзЫОгжзЊЩэзіЦ№СЫВЭвћЃЌдкКўББЫФЯпГЧЪаРћДЈПЊГіСЫЪзМв“ДѓХХЕЕ+аЁОЦЙн”ФЃЪНЕФ“КЃТзЫО·дН”ЁЃ

ЁЁЁЁФЧУДЃЌМЦЛЎЮДРДЯТГСЕНЯиМЖЪаГЁЕФКЃТзЫОЃЌФмЭЈЙ§ДѓХХЕЕевЕНаТЕФвЕМЈдіГЄЭЛЦЦПкТ№ЃП

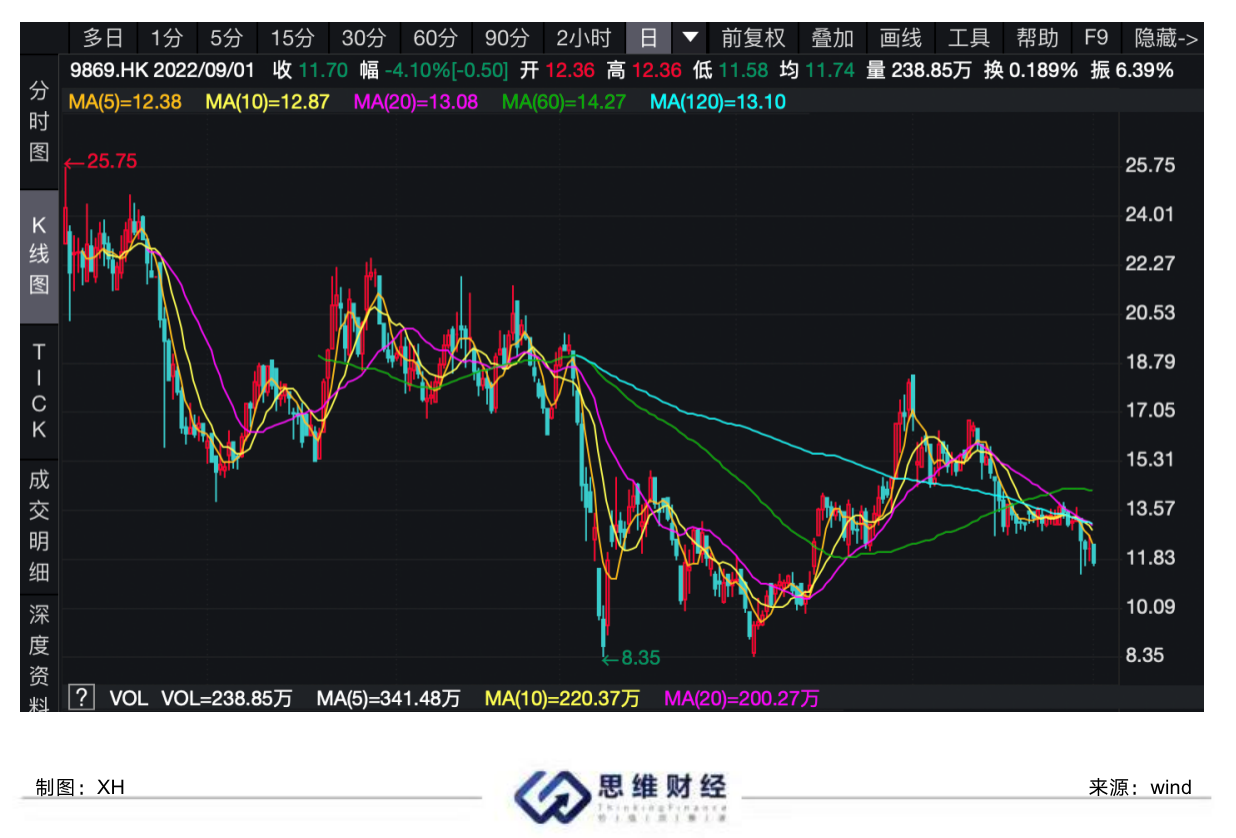

ЁЁЁЁЖўМЖЪаГЁЩЯЃЌНижС9дТ1ШеЪеХЬЃЌКЃТзЫОЙЩМлЮЊ11.70ИлдЊЃЌЯрНЯЩЯЪаЕБЬь300вкИлдЊЕФЪажЕЃЌзмЪажЕбќеЖЮЊ148.23вкИлдЊЁЃ

ЁЁЁЁКЃТзЫОЙЩЪаааЧщзпЪЦЭМ

ЁЁЁЁОЛРћШѓгЩгЏзЊПї

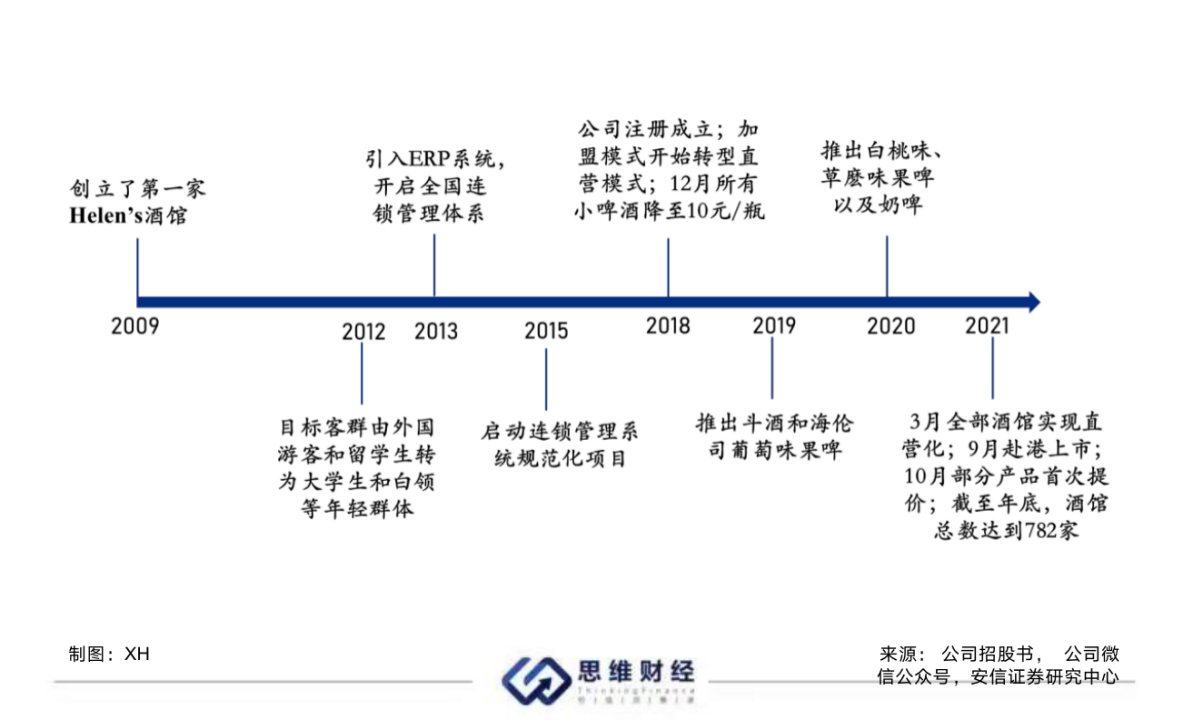

ЁЁЁЁзд2009ФъЃЌДДЪМШЫаьБўжвдкББОЉДДСЂЕквЛМвКЃТзЫОЦ№ЃЌЪЎШ§ФъМфОЙ§ЖрДЮЕїећЗЂеЙЃЌФПЧАЙЋЫОвбаЮГЩвдздгаОЦвћЮЊжїЃЌИпадМлБШЃЈШЫОљЯћЗб60дЊзѓгвЁЂ10дЊФкЦЁОЦ\ЦПЃЉЃЌДПжБгЊФЃЪНРЉеХЕФФъЧсШЫвЙМфЯпЯТЩчНЛЦНЬЈЃЌКЃТзЫОвВГЩЮЊЮвЙњЪзДЮЩЯзЪБОЪаГЁЕФ“ОЦЙнЕквЛЙЩ”ЁЃ

ЁЁЁЁКЃТзЫО2009 - 2021ФъЗЂеЙРњГЬ

ЁЁЁЁвЕМЈЗНУцЃЌИљОнЙЋЫОЩЯЪаЧАеаЙЩЪщЯдЪОЃЌ2018ФъжС2020ФъЃЌКЃТзЫОЪЕЯжгЊЪеЗжБ№ЮЊ1.15вкдЊЁЂ5.65вкдЊЁЂ8.18вкдЊЃЌФъИДКЯдіГЄТЪДя166.91%ЃЛЙщФИОЛРћШѓЗжБ№ЮЊ973.40ЭђдЊЁЂ0.79вкдЊЁЂ0.7вкдЊЁЃ

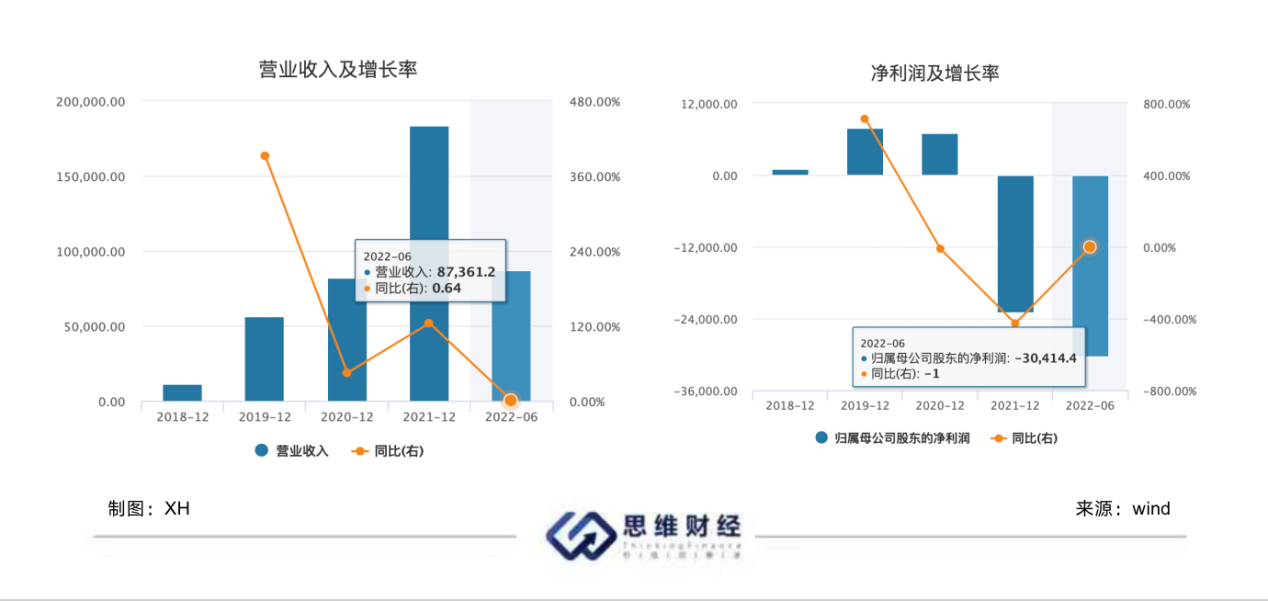

ЁЁЁЁ2021ФъЕН2022ФъЩЯАыФъЃЌЙЋЫОгЊвЕЪеШыЗжБ№ЮЊ18.36вкдЊЁЂ8.74вкдЊЃЛЙщФИОЛРћШѓЗжБ№ЮЊ-2.30вкдЊЁЂ-3.04вкЁЃЯрБШгк2021ФъЭЌЦкгЏРћДя8060ЭђдЊЃЌНёФъЩЯАыФъЃЌКЃТзЫООЕїећКѓОЛПїЫ№9990ЭђдЊЃЌгЩгЏзЊПїЁЃ

ЁЁЁЁКЃТзЫОНќЮхФъгЊЪеЁЂОЛРћШѓМАдіГЄТЪ

ЁЁЁЁжаЦквЕМЈЗЂВМЛсЩЯЃЌКЃТзЫОЪзЯЏВЦЮёЙйгрещГЦЃЌПїЫ№жївђЮЊвпЧщгАЯьЁЃ2022ЩЯАыФъЃЌвпЧщГжајБЌЗЂЖдЙЋЫОдьГЩЕФгАЯьдЖДѓгк2020ФъвпЧщБЌЗЂГѕЦкЃЌЩЯАыФъЙЋЫОзюИпЪБгаДѓИХ60%ЃЌМДНгНќЫФЮхАйМвЕФУХЕъДІгкЭЌЪБУЛЗЈе§ГЃПЊЕъОгЊЕФзДЬЌЃЌЦНОљЕНећИіЩЯАыФъЃЌЙЋЫОе§ГЃПЊвЕЕФЪБМфПЩФмжЛга7ГЩзѓгвЁЃ

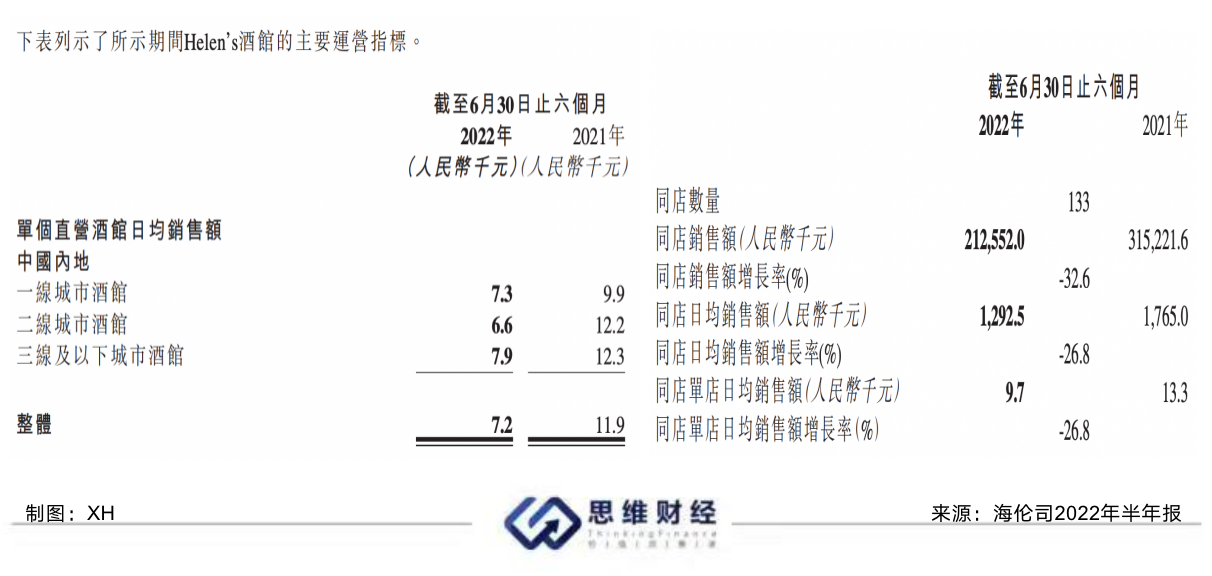

ЁЁЁЁЁЖЭЖзЪепЭјЁЗЗдФКЃТзЫОВЦБЈЗЂЯжЃЌ2022ЩЯАыФъЃЌКЃТзЫОЕЅИіжБгЊОЦЙнећЬхШеОљЯњЪлЖюздШЅФъЭЌЦкЕФ11900дЊЭЌБШЯТНЕжС7200дЊЃЌЭЌЕъБэЯжжаЃЌЭЌЕъШеОљЯњЪлдіГЄТЪНЯШЅФъЭЌЦкЯТНЕ26.8%ЁЃ

ЁЁЁЁШеОљгЊвЕжИБъ

ЁЁЁЁЙигкЕЅЕъКЭЭЌЕъЕФБэЯжЃЌгрещБэЪОЃЌгЩгкЙЋЫОЪєгкЯпЯТУмМЏаЭЛюЖЏЃЌЗтПиЙмРэБШДПЗЙЕъИќбЯИёЃЌвЛЯпГЧЪаЪЧНёФъвпЧщЕФжиджЧјЃЌећЬхШеЕЅЯТНЕ40%ЃЌЕЋГЃЬЌЛЏЗРПизіЕФБШНЯКУЕФГЧЪаШчЩюлкЃЌЦНОљШеЕЅвВФмДя9000дЊЃЌвЕМЈЯрЖдНЯКУЃЛЖўЯпГЧЪаЃЈЬьНђЁЂКМжнЁЂФЯОЉЃЉЯТНЕЗљЖШЯрЖдИпЃЌжївЊЪЧгЩгкЙЋЫОдкЖўЯпГЧЪаЕФДѓбЇЕъНЯЖрЃЌЩЯАыФъЖўЯпГЧЪаДѓбЇЗтаЃНЯЖрЃЌДѓбЇЩњЮоЗЈе§ГЃГіУХЃЌПЭСїСПЯТНЕЃЌЖдЙЋЫОаЮГЩГхЛїЃЌЙигкЯТАыФъЛжИДЧщПіжївЊПДеўВпЕФзпЯђЁЃ

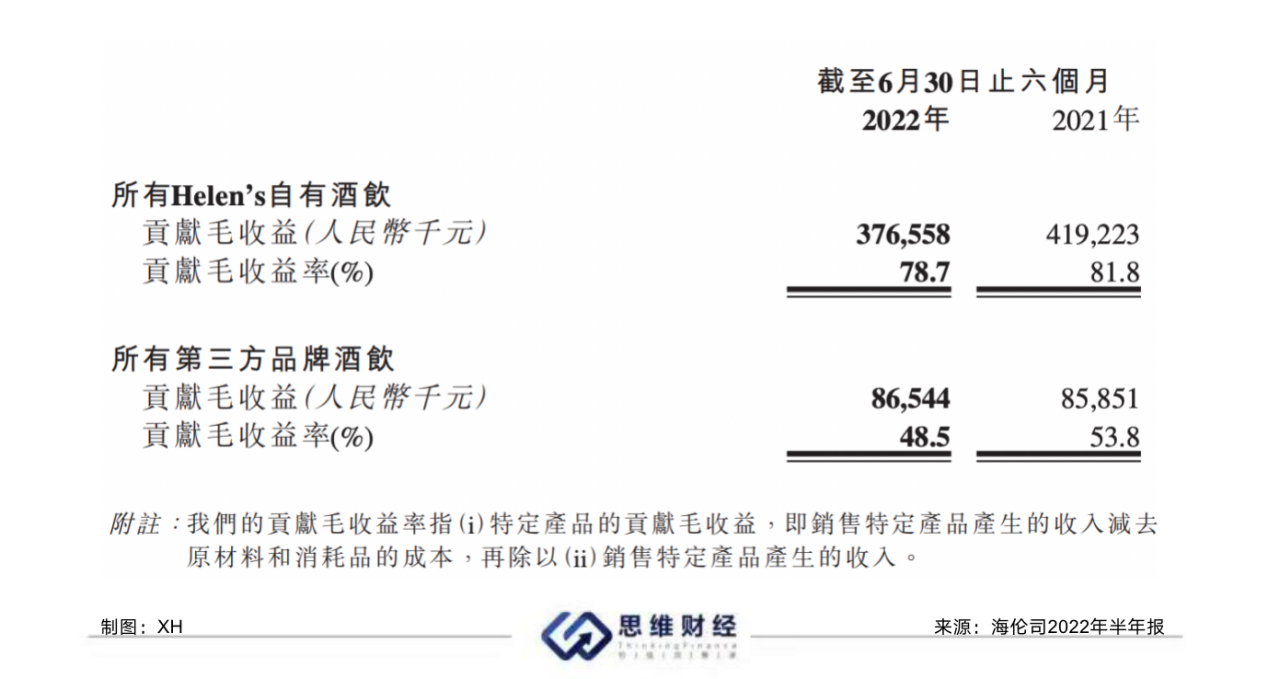

ЁЁЁЁДгУЋЪевцТЪЫЎЦНЩЯПДЃЌ2022ФъЩЯАыФъКЃТзЫОећЬхУЋЪевцТЪНЯШЅФъЭЌЦкгаЫљЯТНЕЃЌЦфжаздгаОЦвћДгШЅФъЭЌЦкЕФ81.8%ЯТНЕжС78.7%ЃЛЕкШ§ЗНЦЗХЦОЦвћЃЌДгШЅФъЭЌЦкЕФ53.8%ЯТНЕжС48.5%ЁЃ

ЁЁЁЁЙЋЫОБэЪОЃЌУЋРћЖЫЭЌБШЯТНЕжївЊЪЧвђЮЊНёФъ5-6дТЗнЃЌЮвУЧНјааСЫв§СїЛюЖЏЃЌШчЮхдТЗнДѓУцЛ§ЕФТђвЛЫЭвЛЃЌСљдТЗнЕкЖўБАыМлЕШЛюЖЏЃЌдкШЋЙњЗЖЮЇФкСІЖШНЯДѓЃЌвЛЖЈГЬЖШЩЯЬсИпСЫЮвУЧЕФдљЫЭГЩБОЁЃ

ЁЁЁЁЖдДЫЃЌаХДяжЄШЏвВЗЂВМбаБЈБэЪОЃЌКЃТзЫОУЋРћТЪЯТЛЌжївЊвђЮЊЦкФкМгДѓдљЫЭЛюЖЏЫљжТЃЌ2022ЩЯАыФъвпЧщЖрЕиЩЂЗЂЃЌЙЋЫООгЊЖЬЦкГабЙЃЌвпЧщЯђКУКѓвЕМЈгаЭћПьЫйЛжИДЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌКЃТзЫОЦОНшзХУПЦПОЦЕФ“ГЌИпадМлБШ”ЃЌШчЦПзАЦЁОЦЪлМлОљдк10дЊвдФкЃЌ1664ЁЂПЦТоФШЁЂАйЭўжЎРрЕФЕкШ§ЗНЦЁОЦВњЦЗЭЌбљЖЈМл9.99дЊЃЌЯджјЕЭгкКњЬвРяЁЂЗЁТщОЦЙнЕШЭЌааОЦАЩЃЌЙЋЫОвВж№НЅдкФъЧсЯћЗбШКЬхжаГіШІЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: КЃТзЫО