|

8月14日晚间,朗姿股份发布2022年半年度报告,公司共实现营业收入18.09亿元,同比增长1.10%;共实现归属于上市公司股东的净利润924.88万元,同比下降90.09%。

归母净利润下降9成,ROE仅达0.31%,这或与公司期间费用率增速远超出营收增速,医美板块老机构盈利能力骤减、次新/新设机构盈利难,服装业务持续低迷存在一定的联系。

整体业绩:利润下降9成、ROE仅0.31% 资金链承压

自1999年成立以来,朗姿股份一直致力于品牌女装的设计、生产与销售,主攻中高端女装市场。2014年起,朗姿股份便开启了多元布局之路。首先,通过产业链的延伸,进军绿色婴童产业;其次,2016年通过收购控股“米兰柏羽”、“晶肤医美”两大国内优质医美品牌及其旗下六家医疗美容机构,快速切入医疗美容行业。

截至目前,朗姿股份已形成时尚女装、医疗美容、绿色婴童三大主业。2022年上半年,朗姿股份共实现营业收入18.09亿元,同比微增1.10%;共实现归属于上市公司的净利润0.09亿元,同比下降90.09%,增收不增利现象明显。

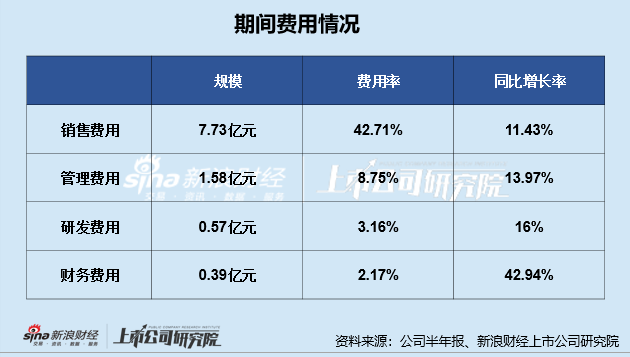

在盈利能力指标方面,公司2022年上半年销售毛利率为57.58%,较去年同期增长1.23个百分点;销售净利率水平则下滑较为严重,同比下降3.38个百分点仅达0.77%。一增一减,公司销售毛利率和销售净利率出现“背离”现象,究其原因,主要在于公司的期间费用增长(销售费用/管理费用/研发费用/财务费用)均超出了公司营业总收入的增长。

在各项期间费用中,我们发现公司的财务费用增长较多,同比增长了42.94%,这与公司债务负担加重存在一定的联系。

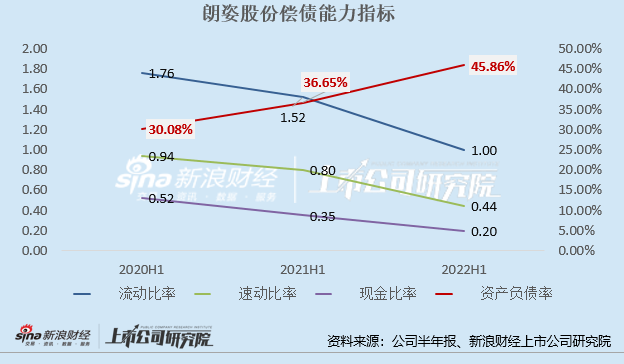

先看整体资产结构,近3年来公司资产负债比持续攀升,2020年-2022年中报公司的资产负债率分别为30.08%、36.65、45.86%。资产负债率提升的同时,朗姿股份近3年中报的偿债能力比率(流动比率、速动比率、现金比率)持续下降。

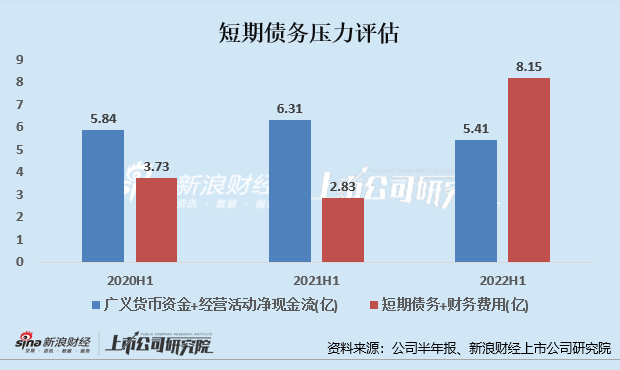

除此之外,通过查看朗姿股份的现金流量表和资产负债表,我们发现朗姿股份资金链上的隐患——短期债务压力较大。

首先,公司报告期内,广义货币资金为4.3亿元,短期债务为7.8亿元,广义货币资金/短期债务为0.56,出现存量资金缺口。其次,公司短期债务和财务费用的规模(合计8.15亿元)远超出广义货币资金和经营活动净现金流的规模(合计5.41亿元),资金链承压。

因此,单从朗姿股份2022年中报业绩表现来看,公司上半年经营状况并不容乐观,除了业绩大幅下挫外,公司的资金链也表现出一定的压力。从公司业务角度看,究竟是什么原因导致了这一系列问题? 共2页 [1] [2] 下一页 搜索更多: 朗姿股份 |