|

千禧一代的童年记忆,曾经制霸小卖部“辣条鄙视链”的卫龙,正在冲刺港交所。

6月27日,港交所更新文件显示,卫龙美味全球控股有限公司(下称“卫龙”)已通过上市聆讯,摩根士丹利、中金公司、瑞银集团为联席保荐人。这是卫龙继2021年5月、2021年11月后第三次冲击港股上市。

作为国内知名度最高、最受消费者欢迎的辣味休闲食品消费品牌,卫龙有着强劲的竞争力。根据弗若斯特沙利文报告,按2021年零售额计,卫龙在中国所有辣味休闲食品企业中排名第一,市场份额达到6.2%。

尽管卫龙的发展势头迅猛,却还是陷入了“增收难增利”的困局。据招股书,2019年、2020年及2021年卫龙的营业收入分别为33.8亿元、41.2亿元、48.0亿元,同比增长23.0%、21.7%、16.5%。同期净利润分别为6.6亿元、8.2亿元、8.3亿元,同比增长38.2%、24.4%、1.0%,净利润增长不及营收。

此外,公司2021年的其他收入净额中包含政府补助的1.3亿元。2021年公司的扣非归母净利润为6.8亿元,同比减少8.22%。

随着深入调查,时代数据发现,卫龙还存在着原材料价格波动、新品类收入不增反降、部分产品委外加工、存货增长、产能利用率不足仍募资扩产能等问题。

对此,时代数据于8月4日向卫龙发去了采访函,未收到回复。8月9日,时代数据致电公司,对方回应表示处于静默期不便回应相关问题。

核心产品营收增速下降,新产品销售额出现倒退

近几年,卫龙引以为傲的核心产品调味面制品开始进入低速增长阶段。2019年、2020年及2021年公司的调味面制品所得收入分别为24.7亿元、26.9亿元、29.2亿元,2019年、2020年及2021年同比增长14.5%、8.7%和8.5%。

为此,卫龙也在积极拓展新品类。公司的蔬菜制品收入逐年增长,成为公司调味面制品外的第二增长曲线。

不过,豆制品及其他品类的推进却并不顺利,报告期内销售额未增反减,2020和2021年该类产品的销售额为2.6亿元和2.2亿元。

对此,卫龙在招股书中解释称:“我们为我们的豆制品采用了新的包装设计;消费者需要时间来熟悉我们的新设计,及为优化产品组合,部分此类产品停产。”

原材料成本增加,毛利率出现下滑

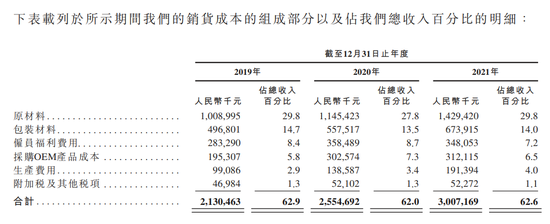

招股书显示,公司在生产过程中主要使用的原材包括大豆油、魔芋及面粉等。2019年、2020年、2021年公司的原材料成本分别为10.1亿元、11.5亿元、14.3亿元,分别约占同期总收入的29.8%、27.8%及29.8%。

对此,卫龙在招股书中表示原材料成本整体增加的主要原因是采购量的增加与原材料价格的整体上涨。

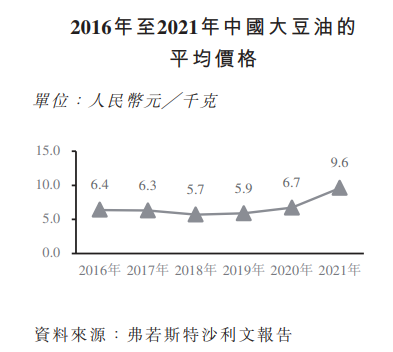

根据弗若斯特沙利文报告,近几年国内的大豆油价格明显上涨,由2018年5.7元/千克上涨至2021年的9.6元/千克。

面对原材料采购价格的上涨,卫龙也上调了部分产品的售价。根据招股书,公司2019年、2020年及2021年调味面制品每千克平均售价分别为14.3元、15.0元、15.1元,豆制品及其他产品每千克平均售价为21.6元、25.8元、30.2元。

但公司的毛利率似乎并未因售价的上调而得到改善。2019年、2020年及2021年公司的综合毛利率为37.1%、38.0%、37.4%,同期调味面制品的毛利率分别为37.2%、37.6%、35.9%。

存货账面价值逐年增大,周转速度变慢

近两年,卫龙的存货也处于逐年增长的状态。据招股书,截至2019年、2020年及2021年12月31日,公司的存货分别为4.0亿元、5.4亿元、6.0亿元。此外,存货周转天数也逐渐增加,2019年、2020年及2021年的存货周转日期分别为60天、67天、70天。 共2页 [1] [2] 下一页 搜索更多: 卫龙 |