����8��1�����䣬�ڻ�ͨ��������ƣ����ڽ��������״ι������о����������ʹɣ�H�ɣ������������������������е���ع��������ǹ�˾����1�¸۹ɵݱ�ʧЧ��ĵڶ������롣

����2020�꣬�ڻ�ͨ���Ͻ����ƴ�����ƣ���Ϊ������ȼ�ϵ�����е�һ�ɣ�����13.5��Ԫ��Ͷ��ȼ�ϵ�ط������������ؽ��衢����ȼ�ϵ�ط������з���Ŀ�������������ʽ�

�������к�һ�꣬�ڻ�ͨ���ƶ������������ļ��2��Ԫ����ȼ�ϵ���ۺϲ�������������Ŀ������������

�����������������ʣ�ͻ�Գ������ڻ�ͨ�������Ľ��ǸС�

����һ���棬���ܲ�ҵ���ڱ���ǰҹ���ڻ�ͨӪ��ȴͣ�Ͳ�ǰ����Ӧ�պʹ����ֵ�������£����������ӣ��������ӵ��ʱ���֧���ȹ�˾���ò��ӿ����ʲ�������һ���棬����Ƽ���ͬ�в���׳��Ӿ���ҵ�������ڻ�ͨӯ�����������»����г��ݶ�����ռ��

����Ӫ����������ͣ�� ���벻�������

�����ڻ�ͨ��ҵ��Ϊ���������ͳ��������������ó����������ȼ�ϵ��ϵͳ��ȼ�ϵ���㲿���Լ�ȼ�ϵ����ؼ����Ŀ��������ǹ��������е���ȼ�ϵ����ҵ��

����������������Դ��ҵ������ȼ�ϵ����ҵ�����У�Ҳӭ���˱���ʽ������

����������ҵ֤ȯ���о���������ȼ�ϵ�������ƹ����ߡ����⼰ȼ�ϵ��ϵͳ�ɱ��½������أ�Ԥ��2025�꣬�й�ȼ�ϵ������������4.6������2020��-2025��CAGRΪ108.3%��ȼ�ϵ��ϵͳװ������6598.9MW��CAGRΪ142.2%��ȼ�ϵ��ϵͳ������51200�ף� CAGRΪ94.8%����ҵ����������ٳ��ַ���������

������������Ϊ��ҵͷ����ҵ֮һ���ڻ�ͨ������ȴ��δ������ҵ��չ�IJ�����

�����Ʊ�������ʾ��2019��-2021�꣬�ڻ�ͨӪ�շֱ�Ϊ5.54��Ԫ��5.72��Ԫ��6.29��Ԫ���������������ٽ�Ϊ3.37%��9.97%��ԶԶ�������ҵƽ�����١�

������ģ����ͣ��֮�£���˾Ѹ��ת����2019��-2021�꣬�ڻ�ͨ��ĸ������ֱ�Ϊ6391��Ԫ��-2252��Ԫ��-1.48��Ԫ�������������Ӵ�

������ͻ������Ͷ����ṹ��һ���ǹ�˾�������Ҫ���ء�

�����ڻ�ͨӪҵ������Ҫ������ȼ�ϵ�ص����ۣ������ͳ������������ͨ�ͳ�����ͨ�ͳ����������ó������ó������ǹ�˾��Ҫ�ͻ���ǰ���ͻ�����������ռ�ȴ�75%���ϡ�

�����ʹ�ͳ�������㲿����ҵ��ҵ��ģʽ���в�ͬ������ȼ�ϵ��������ҵ���ڽΣ��ڻ�ͨ��Ҫ���ն˿ͻ���ͬ�����г������������οͻ����������ӡ�ҵ�����Ź�ģһ�����ַ紵�ݶ����������Բ������ڻ�ͨ��

����2021�꣬��˾ǰ���ͻ�֮һ�������ͳ�����ĸ��˾��������άȨ������ծ��Σ�����ڻ�ͨ�Ļؿ����ܲ�������һ�ҿͻ���ֲ����ͬ����ծ���ۡ���������Ӧ�տ���Ļ��˼��������10%������90%��ͬʱ��˾�����˲��ִ��������ʧ������ҵ����������ۡ�

�������⣬����ʾ������Ⱥ���ʱ��������Լ�����Ⱥ���ϸ���Ӻ��ڻ�ͨ2021�궬�»ᶩ��ռ�ȴﵽ77%�����ඩ��ռ�Ƚ�23%�������ṹҲ��Ϊ��һ��

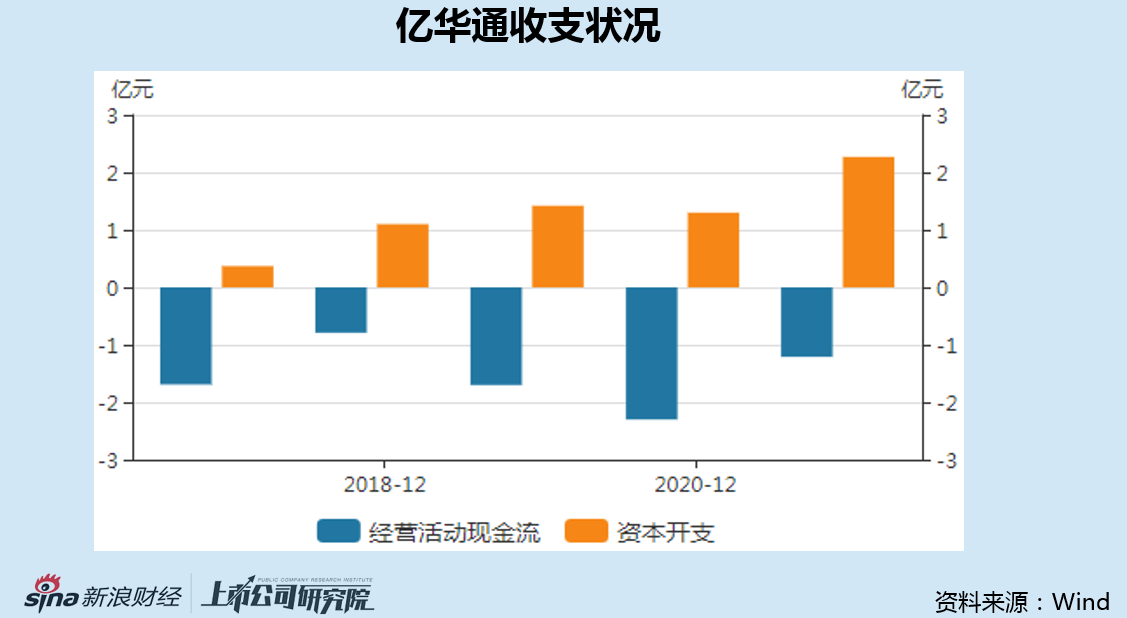

����������������֮�⣬�ʽ���Ҳ�������š�һ���棬�����ڻ�ͨ���ϼ���Ͷ�룬�ʱ���֧�������ӣ���һ���棬�ܻؿ�ʹ�����ӵ�����Ӱ�죬��˾��Ӫ���ֽ������ֳ�����������״̬��

����

���ʽ����Ĵ������ǣ������ڻ�ͨ�����벻�����������ʹ��˾���϶���Ѱ�����ʵ���Ҫԭ��

��2ҳ [1] [2] ��һҳ

��������: �ڻ�ͨ