|

ЎЎЎЎҙуЧЪТөОсДЈКҪПВУҰКХХЛҝоҙу·щФцјУ

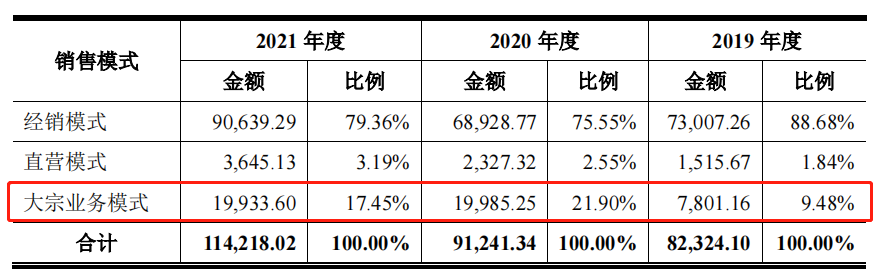

ЎЎЎЎХР№ЙКйПФКҫЈ¬К«ДбВьЖмПВУөУР“К«ДбВь”әН“AI јТҫУ”БҪёцЧФУРЖ·ЕЖЈ¬¶юХЯПъКЫДЈКҪУРЛщІоТмЈ¬ЖдЦР“К«ДбВь”Ж·ЕЖІъЖ·ІЙУГТФҫӯПъДЈКҪОӘЦчЈ¬ҙуЧЪТөОсУлЦұУӘДЈКҪОӘёЁөДПъКЫДЈКҪЈ¬“AI јТҫУ”Ж·ЕЖІъЖ·ФтИ«ІҝНЁ№эҫӯПъДЈКҪҪшРРПъКЫЎЈ

ЎЎЎЎЛжЧЕ№ъДЪ·ҝөШІъҫ«Ч°РЮөДІ»¶ПНЖҪшЈ¬ҙуЧЪТөОсДЈКҪЦрІҪіЙОӘК«ДбВьКХИлөДЦШТӘІ№ідЎЈҙуЧЪТөОсДЈКҪЦчТӘКЗПт·ҝОЭЧ°РЮБмУтөД·ҝөШІъҝӘ·ўҪЁЦюЙМЎўЧ°РЮ№«ЛҫөИҙуЧЪҝН»§МṩјТҫУІъЖ·ЎЈұЁёжЖЪДЪЈ¬К«ДбВьАҙЧФҙуЧЪТөОсДЈКҪөДКХИл·ЦұрОӘ7801.16НтФӘЎў2.00ТЪФӘәН1.99ТЪФӘЈ¬ҙуЧЪТөОсДЈКҪөДКХИлХјұИ·ЦұрОӘ9.48%Ўў21.90%әН17.45%ЎЈ

КэҫЭАҙФҙЈәК«ДбВьХР№ЙКй

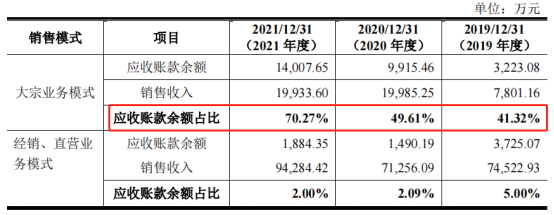

ЎЎЎЎФЪҙуЧЪТөОсДЈКҪПВЈ¬К«ДбВьЦчТӘІЙУГёщҫЭПоДҝҪш¶И·ЦҪЧ¶ОКХҝоөДҪбЛгДЈКҪЈ¬НЁіЈПоДҝҪр¶оҪПҙуЎўҪбЛгЦЬЖЪіӨЈ¬УҰКХХЛҝоХјҙуЧЪТөОсКХИлөДұИАэПа¶ФҪПёЯЈ¬КЬёцұрПоДҝөДУ°ПмҪПҙуЎЈЛжЧЕҙуЧЪТөОсКХИлөДФціӨЈ¬К«ДбВьҙуЧЪТөОсДЈКҪөДУҰКХХЛҝоТІҙу·щФцјУЈ¬2021ДкЖдУҰКХХЛҝоУа¶оХјёГТөОсКХИлөДұИАэёЯҙп70.27%ЎЈ

КэҫЭАҙФҙЈәК«ДбВьХР№ЙКй

ЎЎЎЎУЙУЪҙуЧЪТөОсДЈКҪөДҝмЛЩ·ўХ№Ј¬К«ДбВьөДУҰКХХЛҝоҙу·щФцјУЎЈұЁёжЖЪДЪЈ¬№«ЛҫУҰКХХЛҝоХЛГжУа¶о·ЦұрОӘ6948.15НтФӘЎў1.14ТЪФӘәН1.59ТЪФӘЎЈК«ДбВьјТҫУұнКҫЈ¬“УЙУЪІҝ·Ц·ҝЖуіцПЦҫӯУӘ¶с»Ҝ»тПЦҪрБчОКМвЈ¬РЕУГ·зПХН№ПФЈ¬№«ЛҫІҝ·ЦҝН»§УҰКХХЛҝоҙжФЪОЮ·ЁИ«Іҝ°ҙЖЪКХ»ШөД·зПХ”ЎЈ

ЎЎЎЎіэҙуЧЪТөОсДЈКҪУҰКХХЛҝоҙу·щФцјУЈ¬К«ДбВьөДіҘХ®ДЬБҰІ»ј°Н¬РРТө№«ЛҫЎЈұЁёжЖЪДЪЈ¬К«ДбВьөДЧКІъёәХ®ВК·ЦұрОӘ62.08%Ўў62.82%әН61.80%Ј¬¶шН¬РРТө№«ЛҫЧКІъёәХ®ВКөДЖҪҫщЦө·ЦұрОӘ42.60%Ўў45.57%әН49.18%ЎЈ

ЎЎЎЎ¶ФУЪЧКІъёәХ®ВКёЯУЪН¬РРТө№«ЛҫЈ¬К«ДбВьұнКҫЈ¬“Т»·ҪГжЈ¬Н¬РРТө№«ЛҫҫӯУӘ№жДЈПа¶ФҪПҙ󣬹ЙИЁИЪЧКДЬБҰЗҝЈ¬НЁ№эЙПКРКЧ·ўЎўФЩИЪЧКДјјҜЧКҪрәуЈ¬ЧКІъёәХ®ВКҙу·щҪөөНЈ¬¶ш№«ЛҫЦчТӘНЁ№эДЪІҝҫӯУӘ»эАЫЎўТшРРҪиҝо·ҪКҪ»сИЎЧКҪрҪЁЙиәюұұЙъІъ»щөШЎўА©ҙуІъДЬЈ»БнТ»·ҪГжЈ¬№«ЛҫКХөҪУләюұұЙъІъ»щөШҪЁЙиПа№ШөДХюё®І№ЦъЛщРОіЙөДөЭСУКХТжУа¶оҪПҙуЈ¬өјЦВ№«Лҫ·ЗБч¶ҜёәХ®Ҫр¶оПа¶ФҪПҙу”ЎЈ

ЎЎЎЎ¶ФК«ДбВьIPOҪшХ№Ј¬ЦР№ъНшІЖҫӯҪ«ұЈіЦіЦРш№ШЧўЎЈЈЁАҙФҙЈәЦР№ъНшІЖҫӯ јЗХЯ Т¶Зі РПйӘЈ© №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: К«ДбВь |