安琪酵母被很多投资人认为是A股的隐形冠军之一。公司是国内酵母市场的头部企业,强大的渠道+超高的品牌辨识度+一定的使用习惯形成的客户黏性综合形成公司的护城河。不过,安琪酵母营业收入和净利润增速不一致。

2021年,安琪酵母却出现了增收不增利的情况,这背后与公司原材料糖蜜每个波动有直接关系。此外,从目前当下股权激励计划的激励对象范围和业绩考核的标准综合来看,公司本次股权激励的激励作用也不大。

公司存在品牌、渠道等护城河

但涨价尚不能覆盖原材料成本上升

安琪一度成了酵母的代名词。笔者所在的老家在北方某三线城市,过去人们蒸馒头主要用面肥发面然后用碱水中和,现在都改用安琪酵母,称酵母为安琪。就像提起火腿肠就想起双汇,提起酱油就想起海天,这说明安琪品牌具有极高的辨识度。

公司构建了遍布全球的营销网络,细分为工业用产品和民用产品,工业用产品通过经销商分销或直供的方式提供给用户,民用产品则通过经销商分销、直销或者通过公司搭建的各类电商平台交付给消费者。主业酵母产品B端与C端占比约8:2。B端市占率50%以上,产品以大包装烘焙原料、YE、微生物营养、动植物营养为主;C端市占率70%以上,产品以家庭小包装烘焙酵母、烘焙原料为主。

同时,客户对于公司的产品有一定的黏性,特别是企业端的B端客户,不同厂家的不同的酵母,比如烘焙,会习惯于某一酵母形成的食品加工配比,为保持产品稳定性和口感,而不会轻易改变。强大的渠道+超高的品牌辨识度+一定的使用习惯形成的客户黏性综合形成客户锁定的效应,形成公司的竞争优势护城河。

如同炒菜必须要调味品一样,酵母属于必需消费品,而且在产品的总成本中,酵母的成本占比也较低。客户对酵母的价格并不敏感,这也是安琪酵母每隔1-2年就会提一次价,但从未影响过其销量的原因。但对于短期的原材料价格上涨导致的成本上升,提价不能完全覆盖。

安琪酵母是亚洲第一大酵母生产企业,国内企业已经无法跟它匹敌了。很难重置一家跟安琪酵母一模一样的企业。

首先,公司属于重资产行业。公开资料显示6000吨的酵母产能,投资金额大约在2亿,建设周期为2-3年,如果要实现盈亏平衡,笔者认为,至少也需要6-7年的时间,这对资金的要求并不低。

安琪酵母的固定资产和在建工程,占到了总资产的60%,就充分说明了这是一个资产非常重的行业。而且安琪酵母最近十年投资在固定资产上的资金为75亿元,这也是为何安琪酵母的现金流很好但仍然保持了约为总资产25%的有息负债的原因。

再考虑到整体的市场规模也不大,资本一般是不大会看得上这个行业。截至2020年,全球酵母行业的产值只有350亿左右,而国内的产值也只有百亿左右,具备典型的“佛龛效应”。

其次是资金壁垒。安琪酵母近年来每年都有10亿元的资本开支,2021年净利润13.09亿元,对于一个新进入企业能不能拿得出来;恐怕采购原材料糖蜜的钱,小企业也拿不出来。

从现金流量表上看,2021年安琪酵母“购买商品、接受劳务支付的现金”达到了84.13亿元。虽然采购糖蜜的费用占比未公布,但毋庸置疑,采购糖蜜支付的货款是该科目金额的重要构成部分。公司在1季报中提到,当期购买商品、接受劳务支付的现金较上年同期增加59.71%的主要原因是公司主要原材料糖蜜属于季度性采购物资,公司在榨季加大了原料储备所致。

还有环保问题。因为酵母的生产会产生废水,2019年,安琪酵母的环保运行费用为4.6亿,2018年的运行费用为3.8亿,都超过了酵母生产成本的10%。可以肯定,国家对环保的力度会进一步加强,而酵母公司在环保方面的支出无疑也会进一步增加。

相对重资产、高环保要求,存在进入壁垒,竞争相对结构性过剩,投资回报期至少4年以上,叠加受上游糖蜜成本影响,酵母行业利润波动大。安琪酵母龙头具有规模优势+资金优势+技术优势,行业强者恒强,多数市场最终都是垄断格局。

制糖业务多年亏损

致营收增速和净利润增速不一致

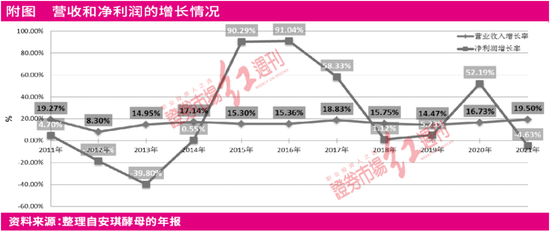

整理安琪酵母的营业收入和净利润发现,公司营业收入增速相对稳健,而净利润的增速呈现极端的变化。

拆分安琪酵母的业务发现,在酵母及深加工产品业务、制糖产品业务、包装类产品业务、奶制品和其他业务中,除了制糖业务,其他业务的利润率都相对稳定,而制糖业2021年毛利润为-2.99%,是亏损,而且制糖业务多年亏损。

结合多年年报大致可以看到这些信息,2015年、2016年、2017年和2020年刚好是制糖业务好转的年份,正是在这些年份,安琪酵母的净利润增速保持了高增长。而像2014年和2019年糖价下行,制糖业务就是亏损的。

2021年安琪酵母的制糖业营业收入10.51亿元,营收占比9.85%,毛利率是2.99%,说明业务是亏损的。而2021年公司营业成本变动原因说明:较上年同期增加31.56%,主要原因是大宗商品原材料、糖蜜价格上升。

简单的结论就是由于制糖业的利润波动导致安琪酵母的营业收入增速和利润增速不一致。糖价的巨幅波动导致制糖业的利润巨幅波动,随着制糖业在安琪酵母的业务占比提升,导致净利润巨幅波动。

整理公司2013年进入制糖业以来的营收和毛利率,9年中有5年是在亏损,虽然制糖业务的收入规模在增长,占公司总收入的比重也越来越高;但是制糖业务并不赚钱,典型的赔钱赚吆喝。那么,安琪酵母为什么要这样做呢?

制糖业是安琪酵母的上游行业,然后下游应用是面食行业、烘焙行业、酿酒行业等等。从酵母的生产成本构成看,糖蜜是最主要的成本来源。

糖蜜的用途不仅限于酵母的生产,还可用于酿酒和饲料。显而易见,公司维持制糖业的原因还是为了获取更稳定的原料糖蜜的供应,这个涉及到安琪酵母行业的核心问题,酵母需求是确定的,且在国内占有60%的市场份额,但重要原料糖蜜的供应受限。生产端是未来增长的最主要因素,而生产的原料糖蜜的供应决定未来的产能,尽管公司多年来一直致力于研究水解糖替代糖蜜生产酵母,但目前仍然不能实现糖蜜的替代生产酵母。

增收不增利或将延续

短期不看好公司2023年的盈利

2021年,糖蜜价格大涨,导致公司增收不增利。该报告期内,公司营收为106.75亿,增长19.5%,首次突破了百亿大关,然而,归母净利润却只有13.09亿,下降了4.59%,扣非归母净利润只10.6亿,大降13.14%。

安琪酵母在2021年糖蜜的采购均价接近1300元/吨,同2020年相比,大概上涨40%,这导致其毛利率只有27.33%,甚至低于公司在2013年-2015年的毛利率,为最近10年来的新低。公司高层也预计,未来三年里,糖蜜的吨价可能会维持在1200元-1500元之间,这就更让投资者担心公司会长期处于这种增收不增利的状态。

在2021年4季度,公司开始了多轮提价,总体提价幅度为20%,而糖蜜在原材料中的占比不到50%,这一轮提价并未反映在公司的营收中,原因是由于公司的提价,传导到终端是需要时间的,在公司提价前,经销商一般会提前备货。

共2页 [1] [2] 下一页

搜索更多: 安琪酵母