|

����ӯ�����������ֱȴ���»� Ӧ�տ�ռ��ҵ�����

�����г��ݶ�û�����ӣ�����ӯ���������������ģ�ļ����ƻ����丱����ȴ�Ѿ���ʼ���֡�

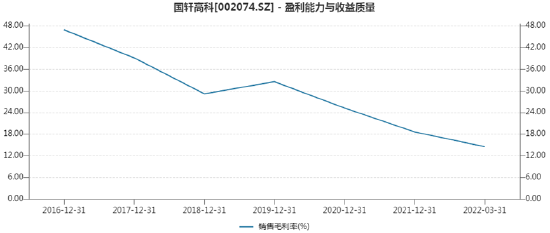

����Wind������ʾ���Թ����߿�2015����������������˾ë���ʡ�ROE��ӯ������ָ���һֱ�����»����ơ�

����һζ�������ģ�������������һ��ؼ�����“�ͻ�����”�»�������Ӧ�տ����Ӻͻ��˷��ա�

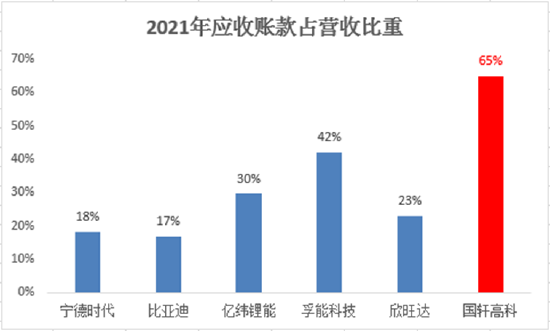

����2021�꣬�����߿�Ӧ���˿���ĩ���ռͬ��Ӫҵ�������Ϊ65%��Զ��������ͬ�����й�˾��Ҳ������2020�깫˾Ӧ���˿�ռ�ȸ����̬�ơ�

����������֪��Ӧ���˿���ζ�����οͻ�ռ����ҵ���ʽ���ҵ��ҪΪ�˸��������ʽ�ɱ���ͬʱ��Ҳ�ܷ�ӳ����ҵ�ڲ�ҵ���еĻ���Ȩǿ����

�������⣬Ӧ���˿�ռ�ȹ�����������Ҳ������������ʧ��������ʾ��Ŀǰ�����߿���Ҫ�ͻ��������������⡢���𡢳��������ǡ����ܡ������ȣ���Щ�ͻ���һ������Դ����ͷ������

����ʵ���ϣ������߿��Ѿ���“�����ͻ�”���������Թ���ͷ��2019�꣬�Ʋ�����̩�����������ǹ����߿Ƶ�ս�Ժ����ͻ���

�������ֱ�����Ҳ��ӡ֤��˾�����������»���2019��֮ǰ�������߿����ֱ�ά����80%���ϣ�����2020���Ժ������60%���ҵ�ˮƽ����ʾ����˾�ֽ�������Է�����̬�ơ�

�����������ڵ���ɣ�����һ����ĩ�������߿ƻ����ʽ�ﵽ114��Ԫ����ͬ����Ϣ��ծҲ����������140��Ԫ���ֽ�����������Ϣ��ծ���ʽ����Ѳ����ֹۡ�

����ֵ��һ����ǣ�����5�£������߿���JEMSEǩ�����½ⱸ��¼���Ͱ����ڰ���͢������ʡ̽�ɿ�ͽ����ؼ�̼��﮹���������չ��������

����Ϊ���Ƴɱ�������ԭ�Ϲ�Ӧ�������߿����ں�����֣�����Լ��ҵ��г������ͽ��ŵ��ֽ���״�����ñ�Ͷ�������ֽ���һ�����صĸ�����

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�� ��2ҳ ��һҳ [1] [2] ��������: �����߿� |