|

����02

���������ǹ�ֵ���壿

�������컯������ϸ������Ϊ�ʼ���������ũ����Ʒ����������ҵ����ũ����Ʒ���г���ֵһֱ���ȶ�����һ�����2020��֮ǰ���г�������������Ϊ��“Ϧ����ҵ”��

�������ֻ��ʰ�鴥������“ǰ��”Դ�ڹ��ҹ�����ṹ�Ըĸ����ߣ���2017�꿪ʼ����ũ����ҵ��ʼ�������������ܡ�����������ʾ��2020��ף��������ʲ��ܷ���ȥ��ʣ���ܷ����2016��ʵ�ʲ����Ϸ�ֵʱ�½�Լ20%���ĸ��Ĺ������ں���������ũ������������������ڡ�

����������綯�����������£�����ȫ��������﮵����������ֱ�Ӵ�������������Դ�ľ������ƶ�����۸���ǡ�ͬʱҲʹ���ʼ������Ĺ�ֵ��ʼ�ع���������ʵ�ڴ�֮ǰ���ܶ��ʹ�˾���ǿ���ģ����컯1997�������������е�2020��֮ǰ�ۼƾ�����ֻ��4.6��Ԫ���ۼƿ۷Ǿ�����ʵ���ǿ���55��Ԫ��

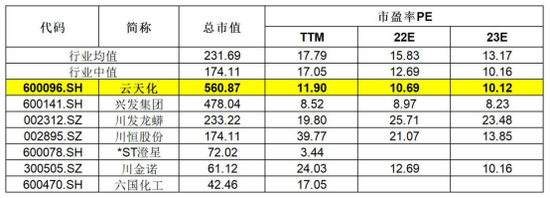

����Ŀǰ���г��ϸ߾����ȵ�����£��ʼ������г�ƽ��PE��TTM����18�����£������컯��Ϊ��ҵ��ͷ��Ӧ���ܽϸߵ��г�Ԥ�ڣ���ӯ����Ȼ�Դ��ڵ�����Ŀǰ�г����������������ʼ�������ҵ���ֵ�������20����

�������г������컯����Ԥ������������﮷����ҵ��ͻ�ƣ�����˾��2020�����������002407.SH�������ģ��ƻ����꽨�ɵ�һ��Ͷ��21.5���/����ˮ���������1.5��/������ʰ�̿�ڣ�5000��/����������ﮣ�2���/����Ӽ����������װ�ü�������ʩ���Լ�2021��10�µ�˾����ģ��ƻ�Ͷ��72.86��Ԫ����50���/������������²���ǰ���弰������Ŀ�����н���2�·ݹ�˾����������ݹɷ�����γ��������ѿعɵ�﮵���������ҵ��ɼƻ���������Դ��ز�ҵ��Ⱥ����ʵ����﮵��ԭ�Ϲ���������������س��̵ijɱ���

������Ȼ�綯����﮵�ز�ҵ���ǵ�ǰ����������������������컯����Ԥ�ڲ����Ǵ�ũ��ҵ��ת��������ϸ�����������ȷ�ũ��ҵ���������ʵ�ͬʱ��һ���ֿ��ɵ������س����������������﮵�ص���������Ȼ������ҵ��������һ���̶Ȼ���ƹ�˾ӯ�����������������ı乫˾�Ĺ�ֵ���Ͼ��빫˾��ҵ������ͬ��ҵģʽ���ӷ��ҵ��002460.SH���������ҵ��002466.SH��PE��TTM��Ҳ����24����31����

����������Ҫע����ǣ���Ŀ���ɺ�Ͷ���������ͷ��Ƿ���Ϊ��˾ҵ�����������������컯֮ǰҲ�ڹ�������¶����50���/������������²���ǰ���弰������Ŀ�����ȫ�����ɴ����Ԥ��ʵ����ƽ��Ӫ��85.37��Ԫ������9.38��Ԫ��ҵ������ռ�Ȳ��������2021��ľ������������������ĸ��ࡣ

����Ŀǰ��������˾��ҵ��������������һ����֤����������Ȼ�����ɱ���������̫��ʵ����Ŀǰ��˾��ֵ������Ȼƫ�Ե�����Ҫ�ﵽ���컯�Ĺ�ֵ���ܻ��DZȽ���ǿ��

������Դ��Ӣ����־ ��2ҳ ��һҳ [1] [2] ��������: ���컯 |