|

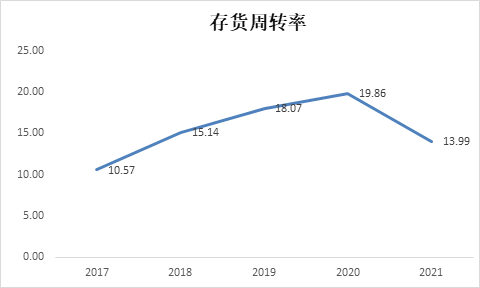

其中,公司2021年存货周转率为13.99,较2020年大幅下挫29.56%,这说明公司产品从生产到实现销售的速度变慢了。

(资料来源:新浪财经上市公司研究院整理)

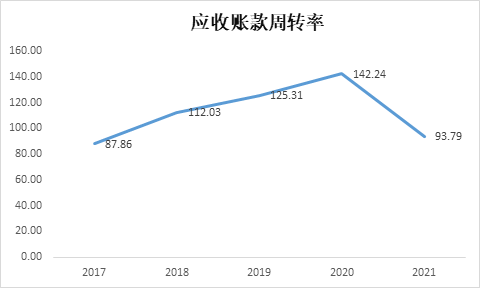

公司应收账款周转率为93.79,较2020年大幅下挫34.06%,这说明公司产品从销售到收到货款的时间周期变长了。

(资料来源:新浪财经上市公司研究院整理)

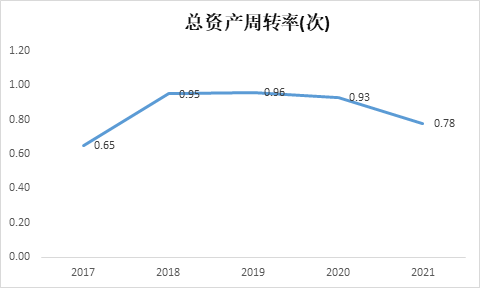

公司总资产周转率为0.78,较2020年降低16.13%,这说明公司整体资产的利用效率有所下降。

(资料来源:新浪财经上市公司研究院整理)

通过以上公司近五年营运能力指标走势来看,2021年海螺水泥一改以往营运能力持续优化的趋势,掉头向下。2021年的运营效率大幅下降,这其中是否与以王诚为首的管理层的决策能力存在一定联系呢?

一改昔日保守投资风格 资本运作活跃

如果用某一种投资风格来定义海螺水泥的话,那么可以在过去的很多年,海螺水泥一直是个保守的投资者,因为其以往相当一部分现金,都用于购买银行理财产品。

然而,在王诚的任职期间,海螺水泥却一改昔日“保守形象”,资本运作却尤为频繁,一边加大兼并重组力度,进一步做大水泥产能规模,提高市场占有率和话语权;一边大举进军新能源、环保领域,加速多元化布局。

首先,在水泥行业相关布局中,2021年7月7日至10月8日,海螺水泥耗资约4.97亿元举牌亚泰集团;2021年12月,海螺水泥拟以自有资金17.6亿元参与认购西部建设定增,持有西部建设16.30%的股份,成为其第二大股东;2022年2月,海螺水泥再以自有资金近10亿元参与认购天山水泥非公开发行的A股股票,成为其第三大股东。

目前来看,海螺水泥的这几次出手都并不一定能获利,单从股价表现来看,海螺水泥认购天山股份的认购价格为13.5元/股,目前股价为11.94元/股,已累计亏损1.1556亿元。亚泰集团更是延续业绩颓势,2022年第一季度营业收入同比下降6.99%,归母净利润同比下降74.44%,业绩依旧充满未知。

(资料来源:新浪财经上市公司研究院整理)

其次,公司持续加码新能源领域布局,2021年与关联方海螺投资公司签署了股权收购协议,收购后者持有的海螺新能源100%股权,交易总对价为4.43亿元,旨在推动公司绿色转型。

由此可见,王诚带领之下,海螺水泥一改昔日保守投资风格,加速了多元化拓展,目前这些多元化拓展并未起到对业绩明显的提振作用,至于何时能成为海螺水泥的第二增长曲线,仍有待进一步观察。

来源:新浪财经上市公司研究院 作者:cici 共2页 上一页 [1] [2] 搜索更多: 海螺水泥 |