导语:美的在多元化加持下规模获得不断增长。然而,财报增收不增利,人均创收创利弱于同行,品控水平有待提高,裁员风波下的美的或正陷多元化之困。美的这几年似乎赢了规模却输了质量。而最要命的是,在上游成本挤压下游需求不足的双重困境下,美的价格战抢占市场份额的优势或也正在“消失”。

近日,作为家电双雄之一的美的集团被爆出裁员大动作,随即公司对外称主要收缩非核心业务。

从业绩上看,在家电双雄中,美的业绩并不逊于格力。2022年一季度,格力实现营业收入355.3亿元实现净利润40.03亿元;而美的同期实现营业收入909.4亿元,净利润71.78亿元。可以看出,美的的营收是格力的2.5倍,其净利是格力的1.8倍。

从账面资金看,美的并不缺钱。根据2021年年报估计,美的集团可用账面资金(包括理财资金)或超千亿元。一季报显示,货币资金、交易性金融资产、一年内到期的非流动资产及流动资产等合计超过1400亿元,其中货币资金为698.47亿元。

无论是业绩上还是账面资金上,美的集团似乎并不差,但是美的集团却属于行业第一个喊出行业“寒冬论”。美的集团董事长方洪波在美的2022年战略规划之时悲观直言:“未来三年将会面临比较大的困难,是前所未有的寒冬。”

近年美的多元化市场规模获得一定发展,此时美的抛出业务收缩信号似乎让市场一头雾水。不禁有人会问,美的集团到底怎么了,美团裁员背后究竟有何难言之隐?如今裁员风波甚嚣尘上,一度有传言更是比例高达50%,美的集团到底优化多少人,未来对美的将会产生何种影响?这或许是市场比较关注第二个问题。

多元化扩张背后:低价策略抢占市场份额

美的集团将机电事业群正式更名为工业技术事业群,共拥有美芝、威灵、美仁、东芝、合康、日业、高创和东菱等多个品牌,产品涵盖压缩机、电机及驱动、半导体、散热模块、变频伺服、运动控制等,广泛应用于家用电器、3C产品、新能源汽车和工业自动化等领域。

2021年财报显示,美的智能家居事业群、工业技术事业群、楼宇科技事业部、机器人与自动化事业部及数字化创新业务分别实现营业收入2349亿元、201亿元、197亿元、253亿元和83亿元,同比增速分别为13%、44%、55%、23%和51%。

美的集团目前C端业务依然是基本盘。以To C业务为主的智能家居事业群依然是美的集团最大收入来源,2021年在主营业务中收入占比约为68%;四大To B业务实现总营收734亿元,收入占比约为24%。

美的近年市场份额增长较为突出。2021年美的家用空调、干衣机、电饭煲、电风扇、电压力锅、电磁炉、电暖器等7个品类在国内线上与线下市场份额均排名行业第一,冰箱、洗衣机、破壁机、净水机、微波炉等多个品类则排名行业第二位。

一方面,得益于美的集团多元化扩张及全球化策略。

美的集团自2015年后采取了“买买买”的模式获得市场规模的增长。如今,美的集团的海外业务与内销业务旗鼓相当。

自 2015 年开始,公司重大并购的项目中,以 B 端机器人、工控部件为主,家电业务则并购整合了东芝的白电业务。主要并购时间梳理如下:

2015年与日本安川合作,进军机器人制造;

2016年收购东芝白电,收购意大利央空Clivet;

2017年收购德国KUKA;收购以色列高创Servotronix;

2020年收购合康新能;收购菱王电梯;

2021年收购万东医疗。

分区域来看,2021年美的国内业务实现销售收入2035.79亿元,同比增长25%;海外市场实现销售收入1376.53亿元,同比增长14%,海外销售收入占比为40.34%。

另一方面,美的不断领先的市场份额背后是低价策略模式。

2019~2020年,空调行业进入去库存周期,美的率先发起价格战。以空调为例,根据产业在线的数据显示,2019年的美的空调平均出厂价为2892元/台,而2020年则大幅下降为2533元/台。2019 年在美的率先发起降价后,其市场份额迅速与格力缩小了差距。据悉,格力为了应对挑战,2019年双十一,发起了“30 亿大让利”、“百亿大让利”等历史级别的促销活动,空调均价下探30%以上,此外海尔也加入到价格战中。

然而,美的这几年似乎赢了规模输了质量,财报呈现出增收不增利,人效低于同行等情况。此外,从黑猫投诉【投诉入口】看,公司的品控质量及售后服务水平似乎有待提高。

多元化之困:盈利弱、人效低、品控差

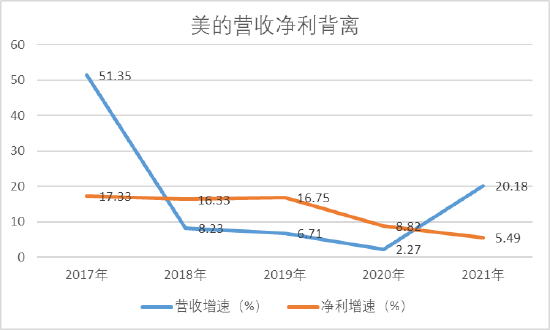

尽管2021年美的集团营收规模首次突破3000亿元,但是财报呈现出增收不增利特征。

2021年全年,美的集团实现营业收入3433.61亿元,同比增长20.18%;实现净利润285.74亿元,同比增长4.96%,扣非净利润为259.29亿元,同比上升5.34%。明显看出,净利增速不敌营收增收。这一特征在第四季度表现更为明显。

2021年第四季度,美的集团单季度实现主营收入804.18亿元,同比上升18.34%;净利润为51.18亿元,同比下降1.66%;扣非净利润33.65亿元,同比下降15.87%。

来源:上市公司研究院、wind

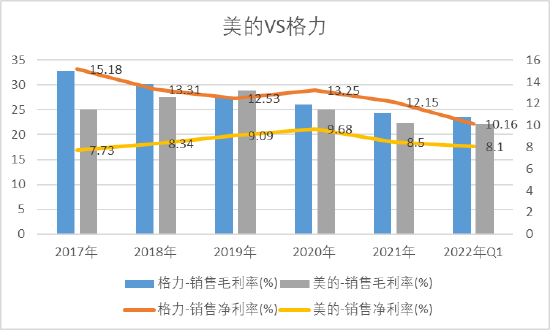

在同行对比看,美的的无论是毛利率还是净利率,相比格力电器表现尤为逊色,美的净利率最低时甚至仅为格力电器的一半左右,具体如下:

来源:上市公司研究院、wind

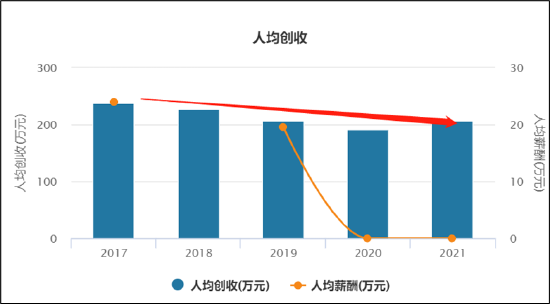

美的集团除了盈利弱外,其人均创收创利也呈现出较低水平。

首先从人均创收水平看,格力呈现上涨态势,而美的不升反降。

2017年人均创收237.58万元下降至2021年的人均207.09万元;而对比格力电器人均创收则由2017年的176.03万元上涨至2021年的231.61万元。此外,从人均创收水平看,格力电器也明显强于美的集团。具体如下图:

来源:wind,美的集团

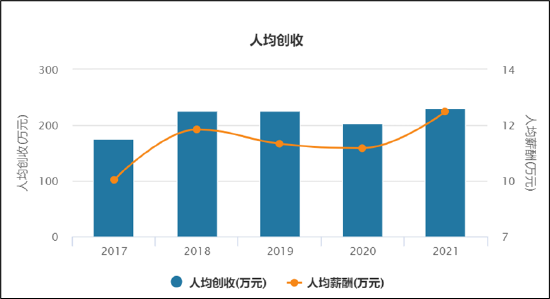

来源:wind,格力电器

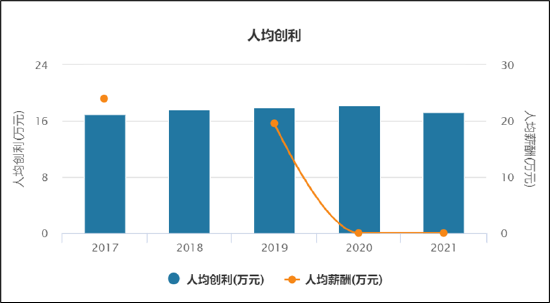

而人均创利方面,美的集团与格力电器更是相差甚远。2017年至2021年期间,美的集团的人均创利在16.97万元至18.24万元之间;而格力电器则维持在26.29万元至29.51万元。可以看出,美的人均创利能力远逊于格力电器,与相比格力相差将近10万元左右的差距。具体如下:

来源:wind,美的集团

共2页 [1] [2] 下一页

搜索更多: 美的