|

5月17日,维尔利发布收购公告称,拟以2.33亿元现金收购北京宝旺投资有限公司(下称“北京宝旺”或标的公司)100%股权。标的公司主要资产是中国再生资源开发有限公司(下称“中再生公司”或目标公司)9.6774%的股权。此次交易,标的公司的评估增值率高达2959.97 %,接近30倍。

但在高溢价收购背后,标的公司连续两年处于亏损状态,且间接持股的目标公司也是亏损状态。尤其是,上市公司有息负债规模居高不下,却仍要以现金方式购买。所有疑点都指向标的公司特殊的背景:维尔利实控人李月中之子、公司董事李遥间接持有标的公司61%的股份。公告显示,李遥等交易对方获得目标公司的成本价为1500万元,通过此次交易将赚得2亿元,而上市公司则要为差价买单。

交易对手“借鸡生蛋” 大赚2亿元

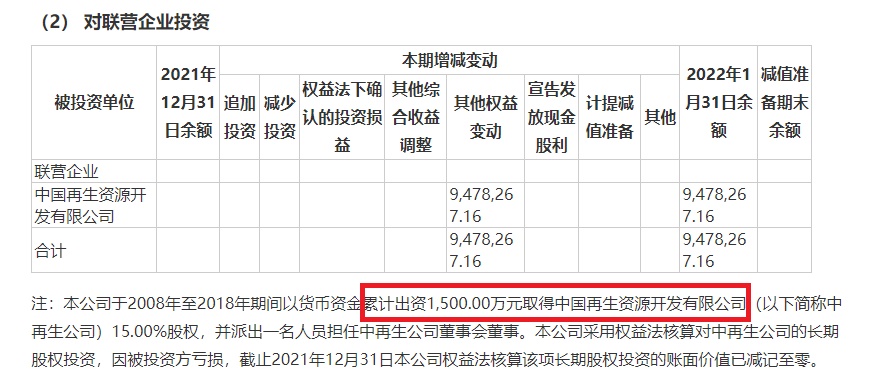

公告显示,标的公司主要从事股权投资,目前其持有中再生公司9.6774%的股权,实际资额1500万元。2021年和2022年1月份,公司收入都是0 ,净利润分别为-13.2万元、-601元。

标的公司的股东,即此次收购的交易对手为北京威斯特曼科技有限公司(威斯特曼)、苏守强、陈正道,持股比例分别为61%、29%、10%。其中,威斯特曼的唯一股东是李遥,即上市公司实控人李月中之子兼公司董事。

对于实控人之子旗下的亏损标的,上市公司给出了超高溢价。经资产基础法评估,标的公司所有者权益账面价值951.89万元,评估价值2.91亿元,增值率2959.97 %。上市公司称,根据其他机构出具的评估报告,中再生公司及其间接持有的上市公司中再资环的股份,账面价值增值24.4亿元,所以委估的中再生公司股东全部权益价值评估值增值较大,标的公司持有的中再生公司部分股权评估值也相应有较大的增值。

根据其他机构的评估报告,标的公司对中再生公司的股权投资,评估基准日持股比例为9.6774%,账面值947.83万元,评估值29089.06万元,增值额28141.23万元。

这意味着,上市公司对标的公司给出的估值,不是依赖本次评估机构独立评估的结果,而是依赖其他评估机构的结果。上市公司称,考虑到被评估单位存在引用其他评估报告、未来股权回购等事项(影响金额约为5825万元)。此次受让北京宝旺100%股权的定价为2.33亿元。但2.33亿元的交易价格也是标的公司所有者权益账面价值951.89万元的24倍之多,溢价依旧较高。

此外,标的公司的净资产在一个月内突增230倍。2021年末、2022年1月末,标的公司净资产分别为4.12万元、951.89万元,2021年末标的公司净资产少的原因是对中再生公司的长期股权投资,因被投资方亏损,长期股权投资的账面价值已减记至零。2022年1月,标的公司增资,实收资本由1亿元增资至1.55亿元,评估增值也就是上文提到的24.4亿元,标的公司的长期股权投资账面价值“被动”升至947.83万元。

来源:标的公司审计报告

也就是说,李遥等交易对手趁着标的公司增资评估增值,将1500万元取得的中再生公司股权,以2.3亿元的价格倒手卖给上市公司,“暴赚”2亿多元。

公告显示,本次交易有助于公司未来加强与中再生公司的交流和业务合作,充分利用其遍布全国的废旧资源再生回收网络和在资源回收领域相关的供应链资源,在全国“无废城市”及“垃圾分类”持续强力推进的政策大背景下,共同探索资源回收业务及其相关环保业务的融合,强强联合,共同开发战略新兴业务,寻找公司的第二发展曲线。 共2页 [1] [2] 下一页 搜索更多: 维尔利 |