|

����ͬʱ����˾����ֱ�����ͬΪ“AI��С��”�������Ƽ������ӿƼ�����ͼ�Ƽ����˹�������ҵ���������мȰ��������㷨����ʵ���ı�ƴ��Ҳ�����˹�����Ӧ�ú���ҵ��������Ľ�����

�������⣬�����������Ӿ��豸����Ҳ���ƽ��Բ�Ʒ�����˹����ܸ���ת�͵���ս�����೧����Ӳ���з���Ӧ���������������ۣ�ʹ�������˹�������ҵ�費��Ѱ����컯���ƣ������г�������Ϊ���ҡ�

���������ƴӿƼ����ֶ������ͬ�ȴ�������У�Ҳ�ܲ��淴ӳ��һЩ��˾��ǰ�ľ���������

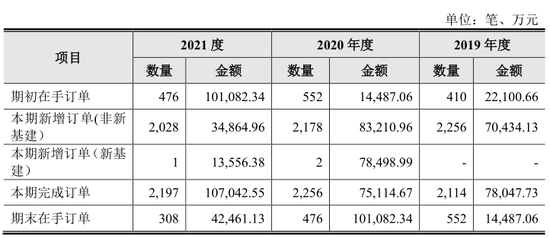

�����й�������ʾ���ƴӿƼ�2020��ĩ���ֶ�������476�ʣ��ϼƽ��Ϊ10.11��Ԫ��2021����ɶ�������2197�ʣ��ϼƽ��10.7��Ԫ��

�������ǹ�˾��2021���������»�������2028�ʣ��ϼƽ��3.49��Ԫ����2019��2020��2256�ʡ�2178�ʣ���7.04��Ԫ��8.32��Ԫ���Ծ��д�����٣���2021�������»�������1�ʣ��ϼ�1.36��Ԫ����Ա�2020��2��7.85��Ԫ���ԣ�ͬ��������٣������ڹ�˾2021����ĩ���ֶ�������ʣ4.25��Ԫ�����2020��ĩ�������57.99%��

ͼ/�ƴӿƼ��й���

����������ˣ���˾����˵�ѹ��Ҳ�������ˡ�

����03

�����ʲ������»�

�������������¶

������ǰ���ƴӿƼ��ʲ���������һ�����»�̬�ơ�

������˾��ǰ���ڿ���“��Ǯ”�Σ���Ӫ��ֽ�����Ҳ��2019-2021�꣬�ֱ�����5.06��Ԫ��4.62��Ԫ��5.47��Ԫ��

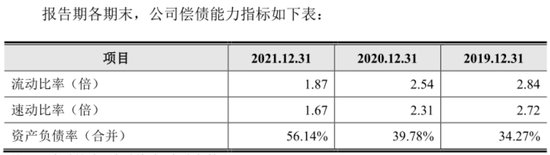

������ծ����ָ�귽�棬��˾�������ʡ��ٶ����ʷֱ���2019���2.84����2.72������»���2021���1.87����1.67�����ʲ���ծ��Ҳ��2019���34.27%����2021���56.14%��2020��2021��ĩ�Ĺ�˾�������ʡ��ٶ����ʣ�������ͬ��ҵ�ɱȹ�˾ƽ��ֵ��

���������ʲ���ծ���еĶ��ڽ��һ���˾�Ѿ���2019���3000��Ԫ���������2021���4.34��Ԫ�������˾�ʽ�˳�����һ����ѹ����

ͼ/�ƴӿƼ��й���

�������ͬʱ������Ӧ���˿����Ӵ����Ļ��˷��պ�������Ʒ������������۷��գ�����������ʴ����ˡ�

�����й�������ʾ����Ȼ2021�깫˾Ӧ���˿���������2020���������٣���1�����ϵĸ�����Ӧ�տ����ȫ��������̬�ƣ�1-2�ꡢ2-3�ꡢ3-4�꼰4�����ϵ��������ֱ�ͬ������90.8%��68.99%��217.46%��2106.03%��ʹ��2021�깫˾������ͬ�ȴ������70.99%��6715.48��Ԫ��

ͼ/�ƴӿƼ��й���

����������Ʒ���棬��˾2019-2021��ֱ�Ϊ2788.95��Ԫ��4306.02��Ԫ��3637.26��Ԫ����˾��Ӧ����Ĵ�����������ֱ�Ϊ1377.06��Ԫ��2471.09��Ԫ��2906.29��Ԫ��ͬ�����ֳ���������̬�ơ�

������Ŀǰ���ԣ��������ۼƿ�����ʵ�Ѿ�������20��Ԫ���ƴӿƼ����ڸ�ǿ�Ⱦ���ѹ���Ͳ��������¶�ĵ��£���ҪӮ���г�Ͷ���ߵ����ģ�����Ҫһ�������ĵ�·Ҫ�ߡ�

������Դ��ȫ���ƾ� ��2ҳ ��һҳ [1] [2] ��������: �ƴӿƼ� |