|

�����й�����ʾ�������ÿ��Ƶ��Ͳ���¡��ൺ�������Ͳ���������Դ������������µ���ҵ������˹ɷݴ�������ҵ�����������Ϊ��˾ʵ���ˣ���IPO��˺���——ͬҵ������IPOǰϦ��ɽ�����ͷ�������Ȩ�Ͷ�������Ȩ�����������ò��ٿ����д����˹ɷݵ�ʵ��Ȩ����˿��Թ��ͬҵ���������ɡ�

��������ʽ�ϣ������ô��������Ǵ����˹ɷݵ�ʵ���ˡ���ʵ���ϣ��ڴ����˹ɷݵ�3���Ƕ��������У���2����������ɽ����������ɽ���������п��ܶԹ�˾���»��ش����ʩ��Ӱ�졣

������������������ɽ�����ͼ�������˾����7�����ϣ���һ��������������ɽ��������1�꣬����ɽ�����͵��ε�һ��ɶ������������˹���8�ꡣ

�������������ú�ɽ�����Ͳ���ͻ������“ʵ��Ȩ”�İ취���ͬҵ���������������İ취�Ƿ��õ���ܲ��ŵ��Ͽɣ��Ƿ��ܹ�ͨ��һֽ��ŵ�������ͬҵ�������������ͣ����д�ʱ����顣

����������ʵ�Դ���

�����������ڣ������˹ɷݻ��������ÿ��Ƶ���ҵ���ھ�Ĺ������ף�ռ�Ƚϸߡ�

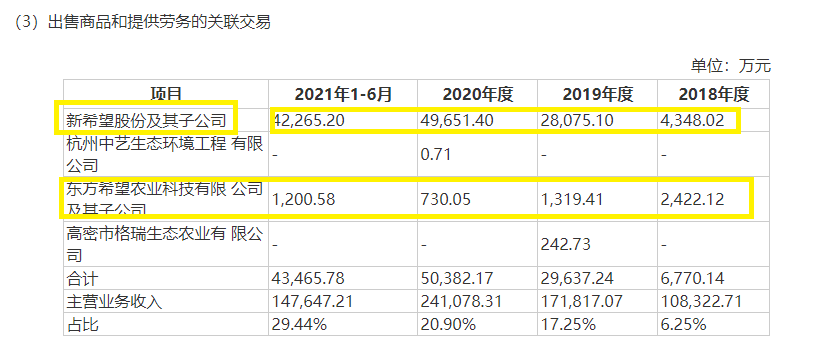

����2018-2020�ꡢ2021���ϰ��꣬��˾�������ÿ��Ƶ���ϣ�������ӹ�˾�����۽��ֱ�Ϊ0.43��Ԫ��2.81��Ԫ��4.97��Ԫ��4.23��Ԫ����������֮�������п��ƵĶ���ϣ��ũҵ�Ƽ�����˾�����۽��ֱ�Ϊ0.24��Ԫ��0.13��Ԫ��0.07��Ԫ��0.12��Ԫ���ϼ�ռ������Ӫ�����6.25%��17.1%��20.9%��29.44%����ռ��������ߡ�

��Դ���й���

�������������������ĺ����ԣ������˹ɷݳƣ���˾�ɶ�ɽ������Ϊ��ϣ���ɷݿعɵ���ҵ����ϣ���ǹ�����Ҫ��ũ����ֳ��ҵ֮һ����˾Ϊ���ڹ�ģ�ϴ�ij�����ֳ�豸�����̺���ֳ�������������ṩ�̣���˾����ϣ���������������к�������ҵ����

��������˼���ǣ�ǡǡ�DZ������ڣ������˹ɷݶԹ����������۶��������������˹�˾��Ӫ�ռ�ӯ����

����2018-2020�ꡢ2021���ϰ��꣬�����˹ɷݷֱ�ʵ��Ӫ��10.84��Ԫ��17.19��Ԫ��24.11��Ԫ��14.77��Ԫ���ֱ�ʵ�ֹ�ĸ������1.52��Ԫ��2.55��Ԫ��2.73��Ԫ��1.91��Ԫ��

����������ϣ�������Ʊ���2018-2020�ꡢ2021���ϰ��꣬��ϣ���Ӵ����˹ɷݲɹ���Ʒ�Ľ��ֱ�Ϊ0.54��Ԫ��5.43��Ԫ��10.69��Ԫ2.17��Ԫ��������˹ɷݹ��������ݷֱ����-0.1��Ԫ��2.62��Ԫ��5.72��Ԫ��-2.06��Ԫ���ϼ����6.18��Ԫ��

��Դ����ϣ��2018��Ʊ�

��Դ����ϣ��2019��Ʊ�

��Դ����ϣ��2020��Ʊ�

��Դ����ϣ��2021����걨

�������������������ϣ���ɹ������ߣ�����������Ǵ����˹ɷ����۽��ߣ��ۼ����Ҳ���6��Ԫ���ϣ��������Ͷ���������й���������ݵ���ʵ�ԣ�

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�IPO��������/���� ��2ҳ ��һҳ [1] [2] ��������: ������ |