|

�����걨��¶�ӽ�β����ҽ����ҵ�����й�˾���Ǽ��һ�ϲ�����ǣ�����4��27�գ���ҵ��“��ѧ��”λ��ҽ����ҵ�����ε��������ѷ�����2022��һ����������ά�ָ���������ҽ����ҵ�����εľ�Ӫ״��ȴ�����ֹۣ��ܻ���ѡ��ϼ�ܡ����������Ӱ�죬����ҽ���������й�˾���������ҵ�������������ҽ�����������ȡ�

����4��26�����䣬�����ȷ���2021���ҵ��Ԥ���������棬���ڹ��������й�˾�ɶ��ľ����۳��Ǿ����������ľ�������ÿ�������������������У�2021��ԭԤ�ƹ������й�˾�ɶ�������850��-1150������Ԥ�ƿ���2.5��-3��Ԫ��ԭԤ�ƿ۳��Ǿ����������ľ�����1.4��Ԫ-1.9��Ԫ������Ԥ�ƿ���6��-6.9��Ԫ��

���������ģԶԶ����Ԥ�ڣ�4��27�տ��̺�˾�ɼ�һ�ֵ�ͣ��

���������ģԶ��Ԥ��

���������ȹɶ�δ�����걨���ȵ�����2021��ҵ��Ԥ���������桷��

������2022��1�·�����ҵ��Ԥ���У�Ԥ��2021��ȹ��������й�˾�ɶ��ľ�����Ϊ����850-1150��Ԫ��Ԥ�ƿ۳��Ǿ��������������Ϊ����14��000��Ԫ-19��000��Ԫ��

�������˴η�����ҵ��Ԥ�����������У���˾�����ģ��һ���Ŵ�Ԥ�ƹ�ĸ�������ģ����22-35���������ģ��850��Ԫ-1150��Ԫ��Ԥ�ƿ۷Ǿ���������3-5���������ģ��14000��Ԫ-19000��Ԫ�������ȵĿ���Զ���г�Ԥ�ڡ�

��������Դ����˾���� ���˲ƾ����й�˾�о�Ժ��

��������Ȼ���ó��ز�ҵ���İ����ȣ���δƾ��ҽ��ҵ��ӭ��ҵ�����ڷɣ������ܿعɹɶ���������˾����״�����ۣ���Ӫÿ�����¡�

��������𱳺��ܿعɹɶ���������ҵծ������

�����������������Ҫԭ��˾��Ϊ��Ҫ���ڹ�˾���ݿعɹɶ����������˾������״��������Ӧ�չ�Ȩת��β���ֵ���Ͳ��������е��������������¡�

���������ȵĿعɹɶ�Ϊ�й�����2021���𣬶���������������µ����й�����������2021��12�£��й�������“��ƽ”��������ʾ�����Ҹ��������ڵ�6.88����Ԫծ�����Ϣ����֧��2023���2024�굽�ڵ�4����Ԫծ�����Ϣ�����ˣ���˾�عɹɶ�������ծ��Σ�����عɹɶ�����ծ��Σ����������Ҳ�Ѷ�����������2021���������عɹɶ����̣����ڶ�����Ѫ��ɶ�֮�ӡ�

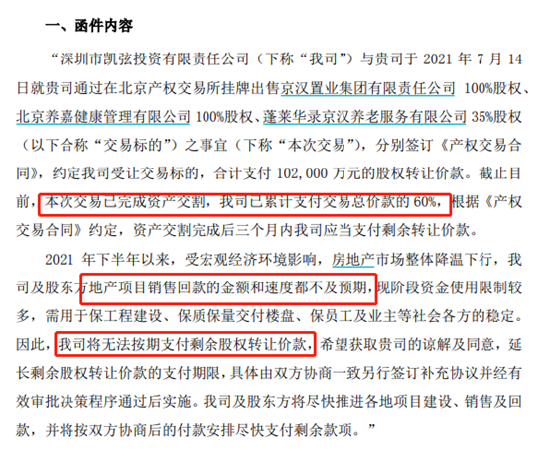

���������ܿعɹɶ��й���Ӱ�죬�����Ȼ��ܵ��˹�����˾����״����Ӱ�졣2021�꣬�����ȳ���ز�ҵ��ʱ����������ҵ�����������ι�˾ 100%��Ȩ���������ν�����������˾ 100%��Ȩ��������¼�������Ϸ�������˾35%��Ȩ���۸������п���Ͷ���������ι�˾����Ȩת�üۿ�ϼ�10.20��Ԫ�ġ�

��������Դ����˾���棩

����Ȼ������ֹĿǰʣ��4.08�����ܼۿ���δ֧�����Ѿ�����3���£�����Ͷ�ʵ��ʲ�״������ֹۣ�������֧��ʣ���Ȩת�üۿ

�������������2022��4��19�գ�������Ϊ������ҵ�������ʼƻ�ծ���ṩ�ĵ������Ϊ2.855��Ԫ��������ҵ����δ�Ҹ�������ϼ�1.81��Ԫ����������ҵδ��Լ�����жԸ��������ʲ�Ʒ�ĵ��ڳ������������ཫ�е��������εķ��գ����ɶ������档

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����������

��������: ������ |