|

东星医疗营业收入逐年增长,离不开并购与大幅投入销售费用的助力。但该公司商誉占资产比重较高,加上“带量采购”“两票制”等行业政策影响,或致未来业绩承压。

二十世纪以前,外科手术主要采用手工缝线。但当遇到诸如肺、肠胃、肝脏等这类内脏器官的缝合工作,医生手工缝线就显得费时费力。而后,被称为“外科订书机”的吻合器的出现,使得手术缝合更高效和简便,机械化的缝合方式也显著降低了手术并发症发生率。

经过多年布局,江苏东星智慧医疗科技股份有限公司(下称东星医疗)即从医疗器械代理商,转型为以吻合器为核心产品的医疗器械制造商,主要从事以吻合器为代表的外科手术医疗器械的研发、生产和销售。

东星医疗创业板IPO也提上日程。此次IPO,该公司拟公开发行人民币普通股不超过2504万股,拟募集资金6.13亿元,分别用于孜航医疗器械零部件智能制造及扩产项目、威克医疗微创外科新产品项目和医疗外科器械研发中心项目。

《投资时报》研究员注意到,近年来,东星医疗营业收入逐年增长,这其中离不开并购行为与大幅投入销售费用的助力。但该公司商誉占资产比重较高,加上“带量采购”“两票制”等行业政策影响,或致未来业绩承压。

净利润波动

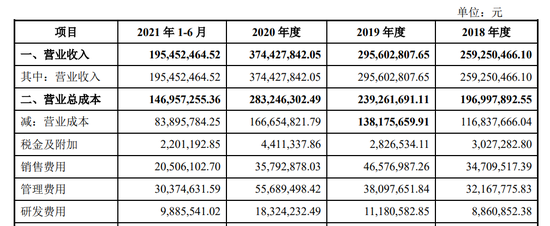

查阅招股书,《投资时报》研究员注意到,2018年、2019年、2020年和2021年1-6月(下称报告期),公司营收增长较为稳健,但净利润有所波动。

数据显示,得益于行业景气度持续提升,东星医疗报告期内营业收入分别为2.59亿元、2.96亿元、3.74亿元和1.95亿元,营收基本实现稳健增长。但同期的净利润分别为5132万元、4824万元、8028万元和4509万元,存在明显的波动。

出现这一状况或与外科吻合器领域市场竞争较为激烈有关。一方面,以强生、美敦力为代表的国外品牌占据了近一半的国内市场份额,多数国内企业在市场占有率上难以与历史悠久的国际品牌匹敌。另一方面,以瑞奇外科、法兰克曼、派尔特为代表的国内吻合器生产企业不断加入市场,使得市场竞争进一步加剧。东星医疗面临着来自国内国外竞争对手的双重压力。

同时,外科手术吻合器等产品技术迭代很快,需要不断研发创新。报告期内,该公司研发费用分别为886万元、1118万元、1832万元和989万元,总体存在一定程度的增长,但研发费用率分别为3.42%、3.78%、4.89%和5.06%,始终低于同行业可比公司6.86%、7.91%、7.68%和8.74%的均值水平。

相对于研发,东星医疗在营销方面投入更多。报告期内,东星医疗销售费用分别为3471万元、4658万元、3579万元和2051万元,2018年和2019年销售费用是研发费用的四倍多,2021年销售费用也是研发费用两倍多。

东星医疗销售费用与管理费用情况(元)

数据来源:公司招股书

并购推高商誉

招股书显示,东星医疗在2017年12月以非公开发行股份和支付现金相结合的方式,完成了对威克医疗的收购,进入了吻合器产业。2019年、2020年和2021年,威克医疗实现的营业收入分别为1.65亿元、1.55亿元和2.06亿元,分别占同期东星医疗营业收入的55.81%、41.41%和46.14%。受2020年疫情影响,威克医疗的营业收入较上年有所下降。

2019年11月,东星医疗又完成了对孜航精密的收购,实现了向吻合器上游零部件延伸。2019年、2020年和2021年,孜航精密的营业收入分别为1.37亿元、1.41亿元、和1.84万元,分别占同期东星医疗营业收入的56.33%、36.56%、41.10%,营业收入保持增长。 共2页 [1] [2] 下一页 搜索更多: 东星医疗 |