ע���°��й�������

�����������ʵ��ǣ��������й��鷢����2021��6��28�գ�2020��IJ���������Ȼ�Ǿ�����Ƶģ�Ϊ����2022��4�µ��й������ٴθ��ģ���Ϊ��“����”�������ױ����������IPO��

�������ڿƼ��°汾2020��Ĺ�������Ͼɰ汾��2440��Ԫ������˵�°汾2020�������ҲӦ��Ӧ����2400����Ԫ�������ε��ǣ��°汾2020���Ӫ��Ϊ32147.56��Ԫ���Ͼɰ汾30465.53��Ԫ���Լ1700��Ԫ�����ڿƼ��������ݵ�“ǰ��һ”�������ɡ�

����������ҵ�������“����”��ʤ�Ƶ�ͬҵ����

�����й�����ʾ�����ڿƼ������ع�˾���ڹ�ͬ�Ĺ�Ӧ�̺Ϳͻ���2018-2021�꣬���ҹ�˾��ͬ�Ŀͻ������ֱ�Ϊ8�ҡ�16�ҡ�24�ҡ�40�ң���ͬ�ͻ������۶�ֱ�Ϊ5507.53��Ԫ��10326.07��Ԫ��14736.8��Ԫ��17204.83��Ԫ����ͬ�ͻ�����ռ��Ӫ�յı����ֱ���49.18%��42.77%��45.84%��44.86%���ɴ˿ɼ������ڿƼ��Դ�ع�˾�Ŀͻ�Ҳ����������

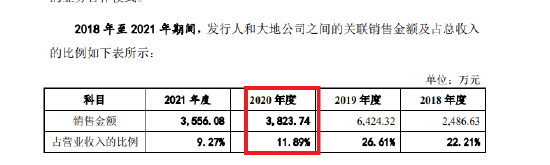

����2018-2021�꣬���ڿƼ����ع�˾�Ĺ�ͬ��Ӧ�̣�20��Ԫ���ϵģ������ֱ�Ϊ15����18����36����43�����ɹ���ֱ�Ϊ1274.9��Ԫ��1332.63��Ԫ��4086.44��Ԫ��4748.9��Ԫ����ͬ��Ӧ�̲ɹ���ռ�ȷֱ���18.03%��13.45%��22.21%��20.26%��

�������ڿƼ��ƣ����ڹ�˾�ʹ�ع�˾����Ҫ�ͻ�������ú̿��ҵ����ú̿��ҵ���ֳ�“ͷ������”����ҵ�ص㣬��˾�ʹ�ع�˾�ڸ�����ҵ�ڵ����ȵ�λ�Լ���ع�˾�Ŀͻ���������ú̿��ҵ�Ŀͻ���Χ����ص㣬�������ҹ�˾���ڹ�ͬ�ͻ��������ǵ���˾�ʹ�ع�˾�����ӹ�˾���ڲɹ�ͬ�����ϵ������Ҵ�ع�˾���ֹ�˾��������Ҫ�ӹ�˾���������غ����ڿƼ�������������ض�������У����������������л������Ĺ�Ӧ�̽��вɹ�����˻��ڴ�ع�˾�Ĺ�Ӧ�������ϴ��Ƿ�Χ�Ϲ���ص㣬�ᵼ�����ڿƼ��ʹ�ع�˾��ͬ��Ӧ�̽϶ࡣ

�������⣬���ڿƼ������ع�˾������ͬҵ������Ρ��й�����ʾ����ع�˾�ӹ�˾��ͨ���������ڹ��ڹ�������ϵͳ������ֱ�Ϊ687.07��Ԫ��126.30��Ԫ��3��376.81��Ԫ��ռ���ڿƼ�ͬ��ҵ�������ռ�ȷֱ�Ϊ56.48%��1.90%��52.86%����ͨ�����������ڵĹ�������ϵͳ����ռ�ȳ������ڿƼ�ͬ��ҵ�������30%������30%��“����”����

�������ڿƼ��빫˾������ɶ����ͻ���ʵ���˵�һ���ж��ˡ���ʼ�˼�ԨԴ����Ĵ�ع�˾���ڹ�ͬ�ͻ���ͬ��Ӧ�̣������ع�˾�ӹ�˾������ͬҵ����ʽ�ϣ����ڿƼ����ع�˾���䲻��ͬҵ��������ʵ����ʤ��ͬҵ������

������ʽ�ϲ���ͬҵ�����������Ǵ�ع�˾�������ڿƼ���ʵ���ˣ���Ϊ����ͬҵ��������ҵ��Χ������ʵ���˼�����������Ƶ���ҵ�����ڴ�ع�˾�������ڿƼ�ʵ���˼����������Ƶ���ҵ����˫��������ͬҵ������ϵ��

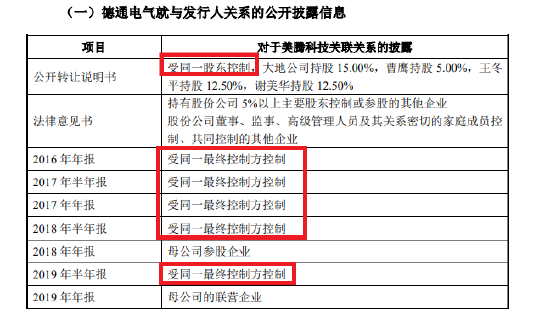

������Ц���õ��ǣ����ڿƼ��Ķ��Ѿ�������“������”��������ʾ����ع�˾�ӹ�˾��ͨ�������������ڼ�ġ�����ת��˵���顷��2016����2019��Ķ��ڱ����гƣ���ͨ�����뷢���˵Ĺ�ϵΪ��ͬһ���տ��Ʒ����ơ�ʲô����ͬһ���տ��Ʒ����ƣ���˵����ͨ������Ϊ���ڿƼ��Ŀعɹɶ����Ǵ�ع�˾�����ڿƼ�ʵ����Ҳ�Ǵ�ع�˾ʵ���ˡ�

��Դ�����ڿƼ�����

�������յ�ͨ������˵�������ڿƼ���ʵ���˲�����̫�ѣ���Ӧ���Ǵ�ع�˾��ʵ���ˡ����˫��ʵ����һ�£������ڿƼ����ع�˾�й�ͬ��Ӧ�̡���ͬ�ͻ��Ĺ�ϵ�����ڲ�����ͬ��ҵ��Ϊ�����ε����ζ�����ͬҵ��������Ҳ������IPO��˵ĺ��ߡ�

���������ڿƼ���“������”�Ĺ������Է��ϣ��ƣ�“��ͨ������ȫ����С��ҵ�ɷ�ת��ϵͳ�����ڼ䣬���ͨ�����Ե�ʱ������ʵ�ʿ����������������Һ���һֱδ�����˽��к�ʵ�Ĺ���ʧ�����ڹ���ת��˵���鼰���ζ��ڱ������������ڿƼ�����Ϊ��ع�˾���Ƶ�������ҵ”��

���������ͨ�������϶�����ʱЧ���ϵ������ڷ����ϣ�����ʵ�ʴ�����ʽ���жϷ�ʽ������˾ʵ��������һ���ж��˴����Ź�ͬ������������˹�˾ʵ���˵�һ���ж��˿��Ƶ���ҵҲӦ����ͬҵ�����ķ��롣Ŀǰ����ع�˾�����ڿƼ�ʵ������̫�ѵ�һ���ж��ˣ�������ڿƼ����ع�˾���ڴ�����ͬ�ͻ�����ͬ��Ӧ�̣�����ҵ����ͬ����Ϊ�����Σ��ڷ����ϣ���ʵ���ϣ�Ӧ����ͬҵ������

�����������ʲ����������ع�˾������

�����й�����ʾ�����ڿƼ�ͨ������ع�˾�ӹ�˾��ͨ�����ij�����Ϊ�����豸����װ���أ������֧�������á�

�����������ʵ��ǣ����ڿƼ�û���Լ��ij����������⣬��Ϊ�λ�Ҫ����ع�˾�ӹ�˾�ij������ѵ���������������˾�ij�����

�������ģ���Ա�������ֺ�����Ա���ع�˾��ԨԴ

����������Ա�����������ᵽ��˾30��Ա���й���ع�˾�Ĺ������飬�����ڿƼ��ķ����ˡ�ʵ���ˡ��ֶ��¸߹ܶ��й���ع�˾����������

�������ڼ�����Ȼ����ʽ�Ͼ߱���Ա����������������Ҫ�߹ܲ���ʵ���˼�����Ƶ���ҵ��ְ����ʵ���ϣ���˾�ֺ�����Ա���ع�˾���ź����ԨԴ�����ҹ�˾������Ա�Ƿ�����“һ�װ��ӣ���������”���������ʡ�

��������ӯ����������

�������˶����Կ��ܸ���˾IPO�����ϴ�Ӱ���⣬���ڿƼ�����ӯ������Ҳ�д����顣

�����й�����ʾ�����ڿƼ�2019�����2020��ȹ�˾��Ӫҵ������ȫ����Դ��ú̿��ҵ��2021��ȹ�˾����ú̿��ҵ����Ӫҵ������ռ��94.56%���ɼ�����˾������ú̿��ҵ��Ϊ������

������˾̹�ԣ���“̼���”��“̼�к�”Ӱ�죬�г��������ҹ�ú̿����������ú̿���ѱ��ؾ����½�����ˣ�ʮ������ú̿��ҵ�����ڿƼ��������������ش�仯��Ӱ��������³���ӯ���������ɡ�

����2021�꣬���ڿƼ��ľ������Ѿ�ͬ���½�9.49%����ʼ�������ղ���������˾ë�����½�Ҳ��Ϊ���ԣ�2019-2021�� ����˾�ۺ�ë���ʷֱ�Ϊ65.56%��62.93%��57.48%��

�������ڿƼ�����Ϊ�������߱��ɳ����Ե�����������˰���Żݡ�2019-2021�꣬��˾����������������������ֱ�Ϊ1552.74��Ԫ��2732.52��Ԫ ��2460.19��Ԫ��ռ���ھ�����ı����ֱ�Ϊ25%��28%��29%�����ܵ�����˰˰���Żݶ�ֱ�Ϊ842.85��Ԫ��835.21��Ԫ��936.24��Ԫ��ռ���������ܶ�ı����ֱ�Ϊ11.88%��7.71%��9.86%��

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�IPO��������/����

��2ҳ ��һҳ [1] [2]

��������: ���ڿƼ�