|

������һ������װ����ҵ���½�ƴ��塣

����6��28�գ�������ڿƼ��ɷ�����˾�����¼��“���ڿƼ�”���ύ�й�˵���飬�����Ͻ����ƴ������У�������������̩֤ȯ�������������Dz���־��ʷ���ġ�

�����й�����ʾ�����ڿƼ�������2015��1��21�գ���һ�����ṩ����ҵ����װ����ϵͳΪ����ҵ��ĿƼ���ҵ����Ҫ��Ʒ����ú̿���ܸ�ѡ�豸��TCS���ܴ�ú���ѡ�豸������ҵ��ص�����ϵͳ�������ȡ�

����ʱ����ѧԺ�о����֣����ڿƼ�ծ̨���������ڳ�ծ����Զѷͬ�У�������Ӧ���˿�һ��������4���������������͡����⣬��“̼���”“̼�к�”��Ӱ�죬δ������ú̿�г����������������ѱ��ؾ��������½������ڿƼ��ľ�Ӫ���ܿ��飬���ܷ�˳��ͨ���˴�IPO��

����7��16�գ�ʱ����ѧԺ��������������ڿƼ�����ѯ�ʣ�������������δ��Է��ظ���

������ծ����ծ����Զѷͬ��

������Ϊ�ҹ���Ҫ�Ļ�����ҵ֮һ��ú̿��ҵ���ҹ���Դ������ռ��������λ���ڹ�ȥ40��ľ��÷�չ�����У�ú̿ռ����Դ���ĵ�70%���ң�����ʹ����ú̿��ҵҪ��Ч�����У������˰������ڿƼ����ڵ�����װ��������ϵͳ��ҵ��չ׳��

����������������ĸP��������Դ�ṹ�ĵ�����ú̿�ڹ�����Դ���������ѽṹ�е�ռ�ȴ�2015���68.1%�½���2018���59.0%�������꽵��̬�ơ�δ������“̼���”“̼�к�”�����У�ú̿�ڹ����г�����Դ��Ӧռ�Ƚ�������½���

�����й�����ʾ��2018—2020�꣬���ڿƼ���Ӫҵ����ֱ�Ϊ1.33��Ԫ��2.62��Ԫ��3.05��Ԫ��������ֱ�Ϊ1047.98��Ԫ��7272.11��Ԫ��9058.57��Ԫ������ҵ����������̬�ƣ���������������١�

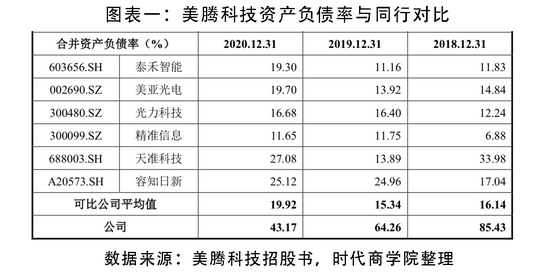

�������ʲ���ծ�ʿ���2018-2020�꣬���ڿƼ����ʲ���ծ�ʷֱ�Ϊ85.43%��64.26%��43.17%����ͬ�пɱȹ�˾�ʲ���ծ�ʾ�ֵ�ֱ�Ϊ16.14%��15.34%��19.32%��Զ�������ڿƼ������֮�����˾��ȡ�

�����Դˣ����ڿƼ����ͳƣ�һ���棬��˾�ʲ���ģ�Ͽɱ����й�˾С����һ���棬Ԥ�ղ��ֿ���Ľ��㷽ʽ���¹�˾��Ԥ�տ���ͺ�ͬ��ծ���ϴ�

�����Ӷ��ڳ�ծ�����������ڿƼ�Ҳ��Զѷͬ�С�2018-2020�꣬���ڿƼ����������ʷֱ�Ϊ1.12��1.5��2.28���ٶ����ʷֱ�Ϊ0.81��1.17��1.7����������������ƣ�����ԶԶ����ͬ�пɱȹ�˾������������������

���������ʲ����߳ɣ�Ӧ���˿�����ɶ�������������

���������ڳ�ծ����Զѷͬ���⣬���ڿƼ�����Ӫ��������Ҳ��ǿ���⡣ ��2ҳ [1] [2] ��һҳ ��������: ���ڿƼ� |