|

(ЧКБПАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә)

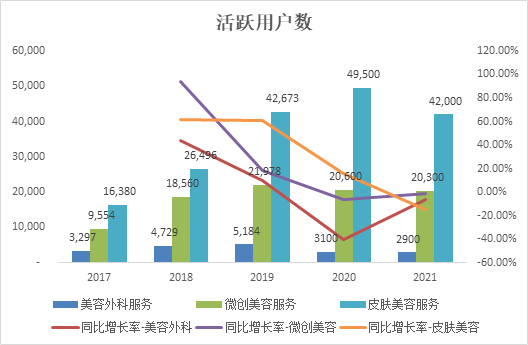

ЎЎЎЎКХ·СҪПёЯЎўГ«Аы/ҫ»АыЛ®ЖҪҪПёЯөДГАИЭНвҝЖЈЁКЦКхАаТҪГАЈ©·юОс»оФҫУГ»§КэЎўХпБЖКэБҝПВҪө·щ¶ИҪПҙуЈ¬ХвТІСПЦШУ°ПмБЛЖҪҫщУГ»§ҝӘЦ§ЎўГ«Аыҫ»АыЛ®ЖҪЎЈ

(ЧКБПАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә)

ЎЎЎЎЧКІъёәХ®ұИВКёЯҙп89% КХ№әПъКЫ№«ЛҫУыҪөіЙұҫЈҝЙРУРКэЗ§НтКХ№әҝоОҙЦ§ё¶

ЎЎЎЎИрАцТҪГАХ®Ос№жДЈҙу·щмӯЙэЈ¬іҘХ®ДЬБҰҙу·щПВҪөЎЈ

ЎЎЎЎ2021ДкЈ¬ИрАцТҪГАЧЬХ®ОсФјәП1.62ТЪФӘЈ¬Н¬ұИФціӨ89.72%Ј¬ЧКІъёәХ®ұИВКёЯҙп89%Ј¬¶шИҘДкН¬ЖЪҪцОӘ45.8%ЎЈіэҙЛЦ®НвЈ¬№«ЛҫіҘХ®ДЬБҰұИВКЈЁБч¶ҜұИВКЎўЛЩ¶ҜұИВКЎўПЦҪрұИВКЈ©ҫщіКПЦІ»Н¬ұИВКПВ»¬Ј¬Х®ОсЧҙҝцҝЙОҪЛөКЗЧҪҪујыЦвЎЈ

ЎЎЎЎБоИЛТвПлІ»өҪөДКЗЈ¬ФЪЧКұҫҪб№№јұЛЩ¶с»ҜЦ®КұЈ¬ИрАцТҪГАИФСЎФсБЛТ»МхјӨҪшөДІъТөБҙСУЙмЦ®В·ЎЈ2021ДкПВ°лДкЈ¬ИрАцТҪГАівЧК9.5З§НтКХ№әЙоЫЪКРҫЕГАРЕәМТҪБЖЖчРөУРПЮ№«ЛҫЈ¬ҪшҫьТҪБЖГАИЭЖчРөІъЖ·ПъКЫБмУтЎЈДҝЗ°Ј¬ИрАцТҪГАТСНкіЙ2.5З§НтөДПЦҪрЦ§ё¶Ј¬әуРшИФРиФЩЦ§ё¶7З§НтКХ№әјЫҝоЈ¬Хј№«ЛҫИ«Іҝ»хұТЧКҪрөД58.33%Ј¬ФӨјЖҪ«ҪшТ»ІҪФцјУЧКҪрБҙС№БҰЎЈ

ЎЎЎЎ№ШУЪұкөД№«ЛҫҫЕГАРЕәМЈ¬НшЙПөДЧКБПІўІ»¶аЈ¬ҫЭИрАцТҪГА№«ёжПФКҫЖдОӘіхХжГжІҝЦІИлОпЈЁЧФә«№ъҪшҝЪөДe-PTFEГжІҝЦІИлОпЖ·ЕЖЈ¬ОӘјҜНЕЛщМṩөДТҪБЖГАИЭ·юОсөДёЁЦъІъЖ·Ј©өДЦР№ъ¶АјТ·ЦПъЙМЈ¬ҙЛҙОКХ№әТаКЗИрАцТҪГАФЪКЦКхАаТҪГАБмУтҙЩҪшТөОсФЛУӘөДЧЭПтХыәПЎЈ

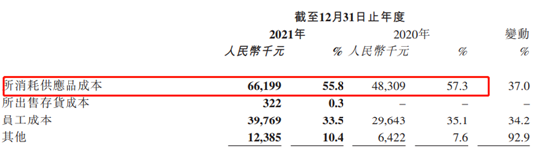

ЎЎЎЎіэҙЛЦ®НвЈ¬ИрАцТҪГАФЪ2021ДкПВ°лДк»№»Ё·С350НтФ¶КХ№әұИ°ДИрЛј25%өД№ЙИЁЎЈУлҫЕГАРЕәМПаЛЖЦ®ҙҰФЪУЪЈ¬ұИ°ВИрЛ№ТөТІКЗҙУКВПъКЫПа№ШБмУтЎЈҫЕГАРЕәМЎўұИ°ВИрЛ№өДКХ№әЈ¬ИрАцТҪГА»т¶јЦјФЪҪөөНІъЖ·ІЙ№әіЙұҫЈ¬НЁ№эДкұЁЈ¬ОТГЗТІҝЙТФҝҙіцЈ¬№«ЛҫІЙ№әіЙұҫҫУёЯІ»ПВЈ¬2020Дкј°2021ДкЛщПыәД№©УҰЖ·іЙұҫХјұИҫщФЪ50%ТФЙПЎЈ

ЈЁЧКБПАҙФҙЈәИрАцТҪГАДкұЁЈ©

ЎЎЎЎІ»Н¬өДКЗЈ¬ҫЕГАРЕәМЦчТӘҙУКВКЦКхАаТҪГАБмУтІъЖ·өДПъКЫЈ¬¶шұИ°ВИрЛ№ФтКЗҙУКВ·ЗКЦКхАаТҪГАБмУтІъЖ·Ј¬Из»ҜЧұЖ·ЎўИХУГЖ·ЎўТҪБЖЖчРөөДПъКЫЈ¬Т»ёцКЦКхБмУтТҪГАПъКЫЈ¬Т»ёц·ЗКЦКхТҪГАБмУтПъКЫЈ¬Гж¶ФИХТжПВҪөөДКЦКхАаТҪГАХпБЖКэБҝәНИХТжЙПЙэөД·ЗКЦКхАаТҪГАХпБЖКэБҝЈ¬ҫЕГАРЕәМј°ұИ°ВИрЛ№ДЬ·сЦъБҰИрАцТҪГАУРР§ҝШЦЖГжІҝЦІИлОпІъЖ·өД№©УҰЎўҙЩҪшТөОсФЛУӘөДЧЭПтХыәПЈ¬ҙУ¶шјУЗҝКХИлАҙФҙИФУРҙэҪшТ»ІҪ№ЫІмЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә ЧчХЯЈәРВПы·СЦчХЕ/cici №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ИрАц |