|

12月23日讯,医美机构纷纷试水资本市场,日前,瑞丽医美国际控股有限公司(“瑞丽医美”)通过了港交所聆讯,预期将于12月28日正式上市。

不过,记者梳理发现,近年来瑞丽医美的业绩并不亮眼,收益增速逐渐下滑。此外,其旗下多家子公司屡因广告违规遭处罚。

就上述问题,记者致函瑞丽医美,截至发稿,尚未收到任何回复。

持续盈利能力下降 毛利率连年下滑

资料显示,瑞丽医美是一家浙江医美服务供应商,主营业务为美容外科服务、微创美容服务、皮肤美容服务。公司所有的医疗美容机构均以“瑞丽”、“瑞丽整形”以及“Raily”等品牌营运。

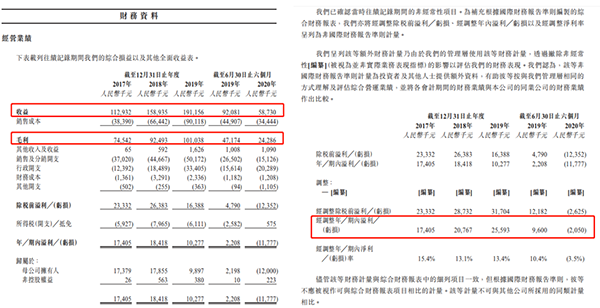

招股书数据显示,2017年至2019年,瑞丽医美的收益分别为1.13亿元、1.59亿元、1.91亿元;2018年、2019年的收益增速分别约为40.71%、20.13%;2019年上半年至2020年上半年,收益分别为9208.1万元、5873万元,收益增速已转为负,同比减少约36%。

今年上半年,瑞丽医美的毛利、年/期内溢利亦不乐观。2019年上半年、2020年上半年的毛利分别为0.47亿元、0.24亿元,减少约0.23亿元;经调整的年/期内溢利分别为960万元、-205万元。

来源:招股书

对于今年上半年收益大幅下滑,瑞丽医美称,主要是由于医疗美容机构自2020年2月1日起暂时停止运营,以协助社会预防和控制新冠肺炎疫情,2020年4月10日恢复运营后,疫情亦已严重影响了患者到美容医疗机构就诊的意愿,影响了消费者对医疗美容服务的消费意愿。

值得注意的是,瑞丽医美的收益主要来自“美容外科服务”、“微创美容服务”、“皮肤美容服务”等医疗美容服务。

其中,2017年至2018年,美容外科服务对总收益的贡献最大,分别贡献约50.2%及36.2%。不过,美容外科服务占总收益比例逐渐降低,截至2020年6月30日,该比例已跌至24.5%,而微创美容服务所占收益的比例则逐年攀升,从2017年的25.5%增长至2020年6月底的34.4%。

3年半时间瑞丽医美的美容外科服务所占比例出现“腰斩”。瑞丽医美表示,因非外科美容诊疗的风险大幅降低且恢复时间大幅缩短、美容外科服务价格越来越低等原因,美容外科服务占比持续下滑。

除了收益增速下滑甚至变为负值,瑞丽医美近年来的毛利率也逐年下滑。数据显示,2017年至2019年,毛利率分别为66.0%、58.2%、52.9%,截至2020年6月30日,毛利率已跌至41.4%,3年半下滑了24.6个百分点。

推广及营销开支居高不下

事实上,高毛利低净利似乎已经是医美行业的常态,综合毛利率超过50%的瑞丽医美净利率最高也只有15%,甚至2019年这一比率已经降为5.38%。而这与瑞丽医美大量的销售费用支出有很大关系

记者注意到虽然瑞丽医美的销售及分销开支虽逐年下降,但其占收益的比例始终超25%,其中推广及营销开支、员工成本2项始终占据高额比例。 共2页 [1] [2] 下一页 搜索更多: 瑞丽医美 |