|

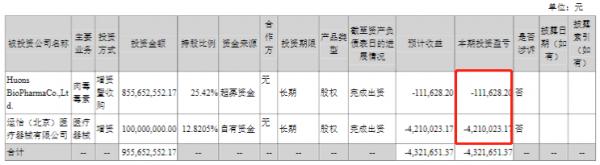

此外,爱美客2021年还掷超8亿元人民币押注肉毒毒素。去年年中,该公司出资8.56亿元收购了韩国企业Huons Bio25.42%的股权。此次收购,爱美客瞄准的是Huons Bio在肉毒毒素产品上的研发实力,其肉毒毒素产品Hutox于2019年4月在韩国取得产品注册证,并在全球多个国家开展临床试验。

但不尽人意的是,该笔投资目前并未带给爱美客超额的收益。财报数据显示,2021年该笔投资亏损11.16万元。同期,爱美客另一笔增资10亿元收购的运怡医疗器械公司12.82%股权,也出现了一定程度的亏损,亏损金额达421万元。

目前,虽然爱美客用于中度至重度皱眉纹的注射用A型肉毒毒素处于III期临床试验阶段,但其竞争对手昊海生科与华熙生物也纷纷出资购买国外肉毒素产品的使用权,竞争加剧。

监管之下股价腰斩

虽说医美行业属于消费型项目,不仅对医保免疫、没有采集风险,而且复购率高,是一门好生意,但由于该行业一直处于野蛮生长阶段、乱象丛生现象严重,致使2021年国家出击“重拳”整治行业的不规范行为。

据观察着网不完全统计,2021年全年相关部门共颁布超过20项针对医美行业的法律法规政策,其中影响力度最大的当数6月的八部委联合发文的《打击非法医疗美容服务专项整治工作方案》,表示依法规范医疗美容服务信息和医疗广告行为,严厉打击虚假医疗美容类广告、信息以及不正当竞争行为。

从宏观层面看,监管政策各方面都利好头部企业,但爱美客面临单品独大、缺乏强劲新品的现状,或导致该公司股价自2021年年中844.44元/股下滑至428元/股,截至3月14日,该股票累计跌幅已达52.04%。

随股价下跌的还有市盈率,虽然爱美客市盈率已从高位的391倍回落至96倍,却仍高于华熙生物的64倍和昊海生科的37倍估值水平,市场普遍认为过高的市盈率潜藏着市值泡沫的风险。

其实,将爱美客与华熙生物比较后不难发现,爱美客的营收额远低于华熙生物。2021年华熙生物实现营收49.48亿元,比爱美客高出35亿元。

值得关注的是,爱美客在创业板上市不到一年的时间,其又谋求赴港上市。

截至报告期末,爱美客关于发行H股申请材料已获中国证监会受理,并已向香港联交所递交H股上市申请并刊发申请资料;且该公司H股发行上市申请尚在相关机构审核中。

对此,盘古智库高级研究员江翰表示,爱美客选择港股二次上市,是希望通过二次上市实现对自身业务发展的进一步加速,而结果究竟如何,爱美客能否有所突破,尚待时间观察。

来源:观察者网 李鹏涛 共2页 上一页 [1] [2] 搜索更多: 爱美客 |