|

首先,从业务构成来看,社区电商业务、互联网广告业务与公司昔日主业女鞋业务的协同性极低,战略上对于“打造时尚IP生态圈”的侧重,并未促进鞋类销售,反而加速了星期六“顶梁柱”之一的女鞋业务的衰落。2022年初,星期六也宣布将出售鞋类销售等相关业务,专注向品牌管理、供应链管理的“轻”资产运营模式转型。

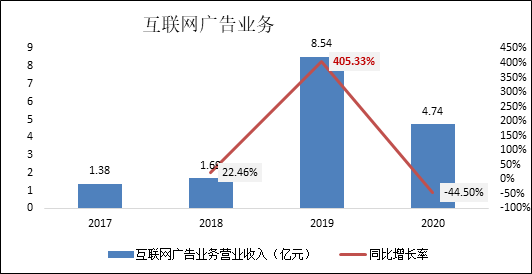

其次,从对并购后业绩来看,星期六似乎并未从昔日过度依赖百货销售渠道中吸取教训,仍存在过度依赖并购对象业绩的状况。2017年收购时尚锋迅、北京时欣后,星期六的互联网广告业务营业收入占比持续上升,2019年营收贡献率更是逼近50%。

(资料来源:新浪财经上市公司研究院)

过度依赖收购对象时尚锋迅、北京时欣,在其业绩大变脸后,星期六也迎来了商誉减值得冲击。2020年后,互联网广告业务营收则出现了较大幅度缩水,由于时尚锋迅、北京时欣资产组组合未来盈利能力下降,因此星期六在业绩预告中提及将对2017年收购上述资产组组 合产生的3.6亿元商誉计提减值,预计本期计提商誉减值1.8亿元至2.7亿元,约占50%-75%。

值得关注的是,女鞋业务剥离、互联网广告业务盈利能力下降后,星期六在未来的经营中或将更加依赖并购对象遥望网络,业绩数据也证实了这一点,2019年后,社区电商业务的营收占比持续攀升,2020年已约占营业总收入的50%,预计这一比例还将进一步攀升。对于并购对象遥望网络的过度依赖,若未来遥望网络盈利能力下降后,也将面临商誉减值得风险,当初并购形成的近14亿元商誉,也成为了一颗“隐雷”。

遥望网络承诺期过业绩疑变脸

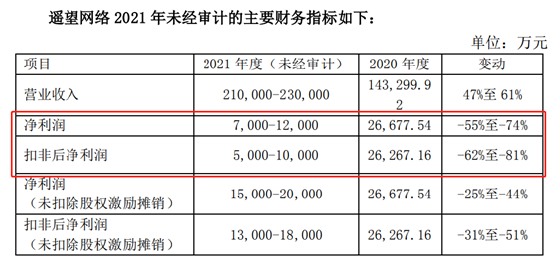

在近期发布的《关于对深圳证券交易所关注函回复》的公告中,星期六对于遥望网络2021年未经审计的财务指标进行了公示,这也是遥望网络业绩承诺期后递交的第一份成绩单。

2021年,遥望网络预计实现净利润0.7-1.2亿元,同比下降55%-74%;预计实现扣非归母净利润0.5-1亿元,同比下降62%-81%。可以看出,遥望网络扣非前后归母净利润均大幅度下挫,这份大考过后的成绩单,似乎并不能让投资者满意。

(资料来源:公司公告)

值得关注的是,在2018年-2020年业绩承诺期内,遥望网络均超额完成业绩承诺,三年内净利润均呈正增长。为何业绩承诺期刚过,2021年净利润就进入大幅负增长了呢?

(资料来源:wind资讯)

对此,星期六解释称,业绩下滑主要是因为在新平台如抖音平台,在新流量载体如明星艺人的合作,在新互联网营销相关技术上加大投入,从而使得公司毛利率有所下滑,期间费用上升较快,最终导致利润率和净利润都有所下降。

目前 MCN 行业正处于快速发展阶段,行业进入门槛低、竞争格局分散,尤其是社交电商直播的 MCN 机构发展时间短、市场占有率较低,市场竞争激烈。要想在行业内保持竞争优势,除了与流量明星合作外,选品能力、强供应链、主播推销能力、社群运营等都显得十分重要。

未来,随着市场新进入者的不断涌入,遥望网络2022年业绩能否转向正增长,仍有待进一步观察。

来源:新浪财经上市公司研究院 作者:新消费主张/cici 共2页 上一页 [1] [2] 搜索更多: 星期六 |