����ë����ˮƽ��ҵ����

���������Դ��������ղ���

��������ҵ�������ڱ���������ȱ���ȶ��ԣ�����Զ��ҵ��ë�����ڿɱȹ�˾��ȴһֱ���ڽϸ�ˮƽ����Wind������ʾ����2018���⣬��˾ë����ʼ�������ڿɱȹ�˾��ֵ�������ξ�����ҵ��λ��

�������ݱ��������������ϸߵ�ë��ˮƽ��Ҫ���������ɽ��Դ�����ijɱ����ơ�����ɫ������ҵ���ԣ�ֱ��ԭ���ϵijɱ�ҪԶԶ�߳�������������������ҵ��˵��ӵ���ȶ��ҵͳɱ���ԭ�����ǹ�˾����ҵ����Ϊ��Ҫ�ĺ��ľ�����֮һ��

�������˽⣬Ϊ��ǿԭ�Ϲ�Ӧ��������������ԭ���ϲɹ��۸����գ���˾�ڸչ����������չ���Զ����Ϊ��˾�ڸչ����𣩵Ŀ�ʯԭ�ϲɹ����غͲ�Ʒ���ӹ����ء�2018��6�£��չ���Զ��һ�ڣ�Ͷ������Ϊ��˾���м�Ʒ�͵��ͭ����Ҫ�������ء�ͬʱ��˾��ʾ��Ŀǰ�չ���Զ���ڸչ�����ȡ������̽��Ȩ��һ��ɿ�Ȩ�������������ʿ�����Ȩ������չ�����Ͽ�����̽������

���������ҹ�����Դʮ��ȱ������˺�����ѳ�Ϊ�����ҵ��˾��ѡ���� USGS�ġ�Mineral Industry Surveys��������ʾ��2020 ��̽���ܿ���710��֣����У��չ����𣩴���ռ����̽��������50.70%�����ҹ��Ĵ�����Ϊ1%���ҡ�

����������ʾ��Ŀǰ��ͭ�ܿ�Ϊ��Ҫ���ɵ�ֱ�Ӳ��ϳɱ�ռ��˾��Ӫҵ��ɱ���90%���ҡ��ӹ�˾�IJ�����������������Դ�Ĺ�Ӧ�����DZ��Ϲ�˾��ë���ʵ���Ҫ���أ�Ҳ���䱻ͬҵ�ιɹ�˾���õ���Ҫԭ������ֵ��ע����ǣ�Ŀǰ������պͺ��ⲻ�ȶ�������Ȼ�����ԣ������������Լ��������ߵIJ����仯���Թ�˾��ֵ������Ϊ���ص�Ӱ�졣

������ҵǰ���к�

��������ʹ�ö���Ԥ�ڵĿɱȹ�˾������ֵ

�������������ܲ�Ʒ�۸�һֱ�����������ƣ��ݳ�����ɫ�г����ܼ���ʾ����2021��1��1�ս���2022��1��18�գ���һ����ܼ��Ѵ�281000Ԫ/��������502500Ԫ/�֡�

������������֤ȯ ����������ҵ�о�������ʾ��2022��-2023��ȫ������������������17.7���/20.1��֣�ͬ��+12.1%/13.5%�����ǵ�ȫ�����鵼�����估�����IJ�ȷ���ԣ���ǰ��ƽ���״̬��2022����������������ζ�Ų�ҵ���Ϳ�汳���µ��ܼۻ�ά�ָ�λ��

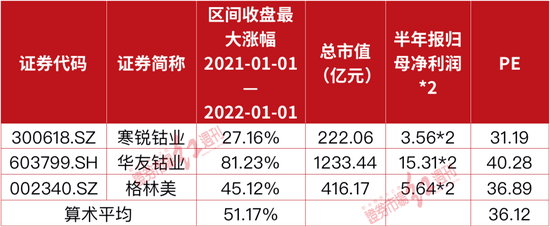

�������������ǵ��ɱȹ�˾������ҵ��������ҵ�������� �ȹ�˾��2021��������ȡ���˳���35.67%�������ɼۣ����л���ڲ���Ԥ�ڶ��ֵ���������Ӧ���ÿɱȹ�˾��̬PE�����㷽ʽ��1��27�չ�˾����ֵ/����˾���걨������*2������ֵ��ͬ��ʽ�����������ɫ������ҵ��̬PE��ֵ��Ϊ������ֵ���䣬��24.20—36.12����ֵ������Զ��ҵ2021�����ȹ�ĸ������*2���㣬��Ӧ��ֵ������248.29��Ԫ—370.61��Ԫ���ҡ�

��Դ�� �쿯�ƾ�

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ

��������: ��Զ��ҵ