|

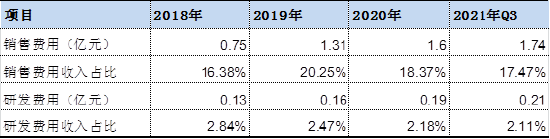

在这在商业模式下,公司财务特征呈现出“轻研发重销售”的特征。

我们看到,公司近年销售费用持续攀升,由2018年的7500万元攀升至2020年的1.6亿元,2021年前三季度为1.74亿元,销售费用收入占比在16%至20%之间。而是研发费用最高不过2100万元左右,研发收入之比没有超过3%。

这种“轻研发重销售”不仅让公司商业利润受损,其也容易滋生商业腐败等问题,使得公司声誉受损。一则裁判文书暴雷了欧普康视牵涉商业贿赂。

2020年7月23日,一份刑事裁定书将荆州市妇幼保健院眼科及该科室主任陈某某、荆州市妇幼保健院眼科主治医师谢某涉嫌单位受贿罪公之于众。

在此受贿案背后,也牵扯出A股上市公司欧普康视的代理商涉嫌贿赂。刑事裁定书显示,2002年1月至2018年4月,陈某某任荆州市妇幼保健院眼科主任,1995年6月起,谢某任荆州市妇幼保健院眼科主治医师。陈某某在履职期间,眼科共计收受角膜塑形镜片供货商回扣款51.26万元,陈某某及谢某利用职务便利贪污公款33.66万元并予以均分;陈某某收受人工晶体折叠片供货商贿赂13.13万元,谢某收受贿赂11.25万元。

超强盈利未来或面临渠道规范与集采双重夹击?

至今,国内获批生产的OK镜厂家只有9家,其中进口厂家有中国台湾亨泰、美国欧几里得、C&E、ParagonVision、日本阿迩发、韩国露晰得、荷兰Procornea,国产有欧普康视和爱博诺德。而欧普康视市占率超过30%。

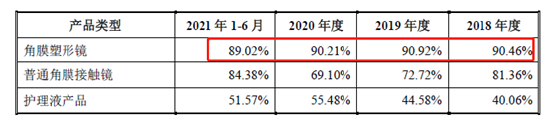

正是这样的市场格局,欧普康视的盈利能力惊人。我们发现,2018年至2020年,公司毛利率分别为90.46%、90.92%、90.21%,而2021年半年报,毛利率也为89.02%。换言之,公司产品的售价大概是其成本的10倍。

然而,随着监管集采范围扩大,对于这种高值医用耗材持续盈利或构成挑战。

2012 年12 月,原卫生部等六部委印发了《高值医用耗材集中采购工作规范(试行)》,公司产品并未包含在上述高值医用耗材范围。

而2021 年4 月,国家医保局等8 部委发布《关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》,明确高值医用耗材集中带量采购医疗机构范围。即所有公立医疗机构(含军队医疗机构)均应按规定参加高值医用耗材集中带量采购,医保定点社会办医疗机构可按所在省(自治区、直辖市)的相关规定,自愿参加集中带量采购。这对欧普康视的影响是什么呢?

目前,公司产品主要向具有零售资质的终端似乎影响不大。但是随着北京重申角膜镜验配要求,即二级以下医疗机构不得开展角膜塑形镜验配服务,公司产品流向医院一旦进入集采,这对公司盈利将会构成巨大挑战。根据公司披露,目前仅少量产品通过经销商以医用耗材形式销往医院,且未纳入高值医用耗材集中带量采购范围。

来源:新浪财经上市公司研究院 作者:新消费主张/阿甘 共2页 上一页 [1] [2] 搜索更多: 欧普康视 |