ЎЎЎЎµјУпЈєЕ·ЖХїµКУµЪЛДјѕ¶ИТµјЁІ»ј°Ф¤ЖЪЈ¬ѕ»АыИуґу·щПВґмЈ¬Н¬К±УЇАы»тЅ«ГжБЩЗюµА№ж·¶УлјЇІЙЛ«ЦШјР»чЎЈ

ЎЎЎЎЅьИХЈ¬Е·ЖХїµКУ№«ёжБЛ2021ДкµДТµјЁЈ¬µ«КЗ¶юј¶КРіЎЛЖєхІўІ»ВтХЛЈ¬ґОИХ№ЙјЫґу·щКЬґмЎЈ

ЎЎЎЎ1ФВ19ИХНнЈ¬Е·ЖХїµКУ·ўІјµД2021ДкТµјЁФ¤ёжПФКѕЈ¬Ф¤јЖКµПЦ№йКфѕ»АыИуФЪ5.20ТЪФЄЦБ6.07ТЪФЄЈ¬Н¬±ИФці¤ЗшјдОЄ20%ЦБ40%ЎЈ

ЎЎЎЎИ»¶шЈ¬2021ДкЗ°Иэјѕ¶ИЈ¬Е·ЖХїµКУµДѕ»АыИуОЄ4.76ТЪФЄЈ¬ФтЕ·ЖХїµКУµДµЪЛДјѕ¶ИіцПЦёєФці¤Ј¬±д¶Ї·щ¶ИОЄ-17.61%Ул-72.33%Ц®јдЎЈ

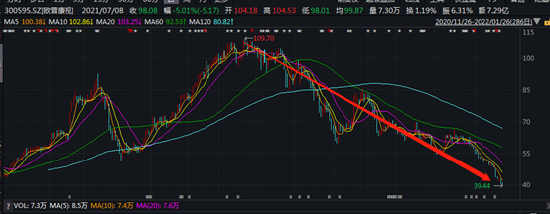

ЎЎЎЎµЪЛДјѕ¶ИµДёєФці¤ЛЖєхТэЖрБЛН¶ЧКХЯµЈУЗЈ¬ґОИХїЄЕМєу№«Лѕ№ЙјЫґу·щПВґмЈ¬1ФВ20ИХЈ¬Е·ЖХїµКУµНїЄµНЧЯЈ¬ЧоЦХґуµш8.73%ЎЈ¶ФУЪЕ·ЖХїµКУЈ¬КРЦµЧоёЯК±і¬№э900ТЪФЄЈ¬ИзЅсЅцКЈИэіЙЧуУТЈ¬ДїЗ°КРЦµФЪ340ТЪФЄЧуУТЎЈ

ЎЎЎЎ№«ЛѕКЗ№ъДЪЅЗД¤ЛЬРОѕµПё·ЦБмУтµДБмѕьЖуТµЈ¬№«ЛѕДїЗ°ЦчТЄІъЖ·ОЄУІРФЅЗД¤ЅУґҐѕµАаѕµЖ¬ј°ѕµЖ¬»¤АнІъЖ·Ј¬ЖдЦРЅЗД¤ЛЬРОѕµОЄЦчУЄІъЖ·ЦРµДєЛРДЎЈУЙУЪІъЖ·ЅшИлГЕјчёЯЈ¬ПЦЅрБчєГЈ¬УЇАыДЬБ¦ЗїЈ¬ЅьКУЅГХэРиЗуїХјдґуµИМШХчЈ¬Е·ЖХїµКУТ»¶И±»КРіЎИПОЄЗ±Б¦ѕЮґуµДєЪВнЎЈИ»¶шЈ¬ЛжЧЕјЇІЙ·¶О§ЅшТ»ІЅА©ґуЈ¬Е·ЖХїµКУµДЙМТµДЈКЅТІґжФЪТ»Р©І»И·¶ЁРФИГКРіЎµЈУЗЈ¬јґЈє

ЎЎЎЎЎЎЎЎЖдТ»Ј¬µ±ја№ЬТЄЗуСПёс№ж·¶ЦґРк󣬹«ЛѕФцЛЩКЗ·с»б±»С№ЦЖЈї

ЎЎЎЎЎЎЎЎЖд¶юЈ¬ЛжЧЕФЛУЄ№ж·¶ФЪ¶юј¶ј°ТФЙПТЅТ©ФЛУЄЈ¬јЇІЙµДЅшТ»ІЅА©ИЭЈ¬ХвЦЦёЯЦµТЅєДЖ·µДі¬ЗїУЇАыКЗ·сїЙіЦРшЈї

ЎЎЎЎЗюµАФЛУЄ№ж·¶ґжТюУЗЈї

ЎЎЎЎЅЗД¤ЛЬРОѕµµДК№УГ№ж·¶ја№ЬТЄЗуК®·ЦСПёсЎЈЅЗД¤ЛЬРОѕµУЦјтіЖOKѕµЈ¬КфУЪIIIАаТЅБЖЖчРµІъЖ·Ј¬Па№ШСйЕдКфУЪТЅС§Сй№в¶шІў·ЗЙМТµЕдѕµЈ¬ФЪБЩґІК№УГЙПЈ¬УРЧЕК®·ЦСПёсµД№ж¶ЁЈ¬±ШРлУЙТЅЙъёщѕЭ»јХЯµДКµјКЗйїцЅшРРёцРФ»Ї¶ЁЦЖЎЈ

ЎЎЎЎОАЅЎОЇ¶ФЦХ¶ЛТЄЗуТІК®·ЦСПёсЎЈёщѕЭ2001Дк·ўІјµДЎ¶ОАЙъІї№ШУЪјУЗїТЅБЖ»ъ№№СйЕдЅЗД¤ЛЬРОѕµ№ЬАнµДНЁЦЄЎ·ЈЁОАТЅ·ўЎІ2001Ўі258єЕЈ©ЎЈёГНЁЦЄТЄЗуЈ¬СйЕдЅЗД¤ЛЬРОѕµµДТЅБЖ»ъ№№ОЄ¶юј¶ЈЁє¬¶юј¶Ј©ТФЙПµДТЅБЖ»ъ№№ЎЈ

ЎЎЎЎ¶шЕ·ЖХїµКУµДЦХ¶ЛЗюµАІОІоІ»ЖлЎЈЅШЦ№2020ДкД©Ј¬№«ЛѕТСЅЁіЙВн°°ЙЅЎў°цІєЎўРыіЗЎўБщ°ІЎўєП·КµИК®јТїµКУСЫїЖТЅФєЈ¬ФЪ°І»ХЎўЅЛХЎўєю±±ЎўЙВОчЎўёЈЅЁЎў№г¶«µИµШУµУРСЫїЖГЕХпІїЎўХпЛщЎўКУ№вЦРРДЎўЙзЗшСЫЅЎїµЦРРДµИФј230јТКУ№в·юОсЦХ¶ЛЎЈ2020Дк¶ИЕ·ЖХїµКУУЦН¶ЧКФцјУБЛ70УајТЧФУРКУ№в·юОсЦХ¶ЛЈ¬°ьАЁТЅФєЎўСЫїЖГЕХпІїЎўХпЛщЎўКУ№вЦРРДµИЎЈ

ЎЎЎЎ¶ФУЪХпЛщЎўКУ№вЦРРДµИКЗ·с·ыєП¶юј¶ТЅФє№ж·¶ДШЈїёщѕЭОТ№ъТЅФє·Цј¶№ЬАн±кЧјЈ¬Т»ј¶ТЅФєОЄЦ±ЅУОЄЙзЗшМṩҽБЖЎўФ¤·АЎўїµёґЎў±ЈЅЎЧЫєП·юОсµД»щІгТЅФєЈ¬¶юј¶ТЅФєКЗїзјёёцЙзЗшМṩҽБЖОАЙъ·юОсµДµШЗшРФТЅФєЈ¬КЗµШЗшРФТЅБЖФ¤·АµДјјКхЦРРДЎЈДЗЕ·ЖХїµКУµДТµОсКЗ·сґжФЪєП№жЦґТµФЛУЄДШЈї

ЎЎЎЎКВКµЙПЈ¬ИҐДк10ФВЦРС®ѕНФшНшґ«±±ѕ©ЦШЙкЅЗД¤ѕµСйЕдТЄЗуЈ¬К№µГЕ·ЖХїµКУ№ЙјЫЦШґмЎЈ

ЎЎЎЎѕЭґ«Ј¬±±ѕ©КРја¶ЅЛщПВ·ўЎ¶№ШУЪЅшТ»ІЅ№ж·¶±±ѕ©КР¶щНЇЗаЙЩДкЅьКУЅГХэ№¤ЧчЗРКµјУЗїја¶ЅјмІй№¤ЧчµДНЁЦЄЎ·ЈЁѕ©ОАјаЛщ©z2021©{20єЕЈ©Ј¬ЖдЦРМбµЅЈ¬¶юј¶ТФПВТЅБЖ»ъ№№І»µГїЄХ№ЅЗД¤ЛЬРОѕµСйЕд·юОсЈ¬ИзУРїЄХ№Ј¬Ѕ«УиТФЅРНЈЎЈ2021Дк10ФВ15ИХ№«ЛѕКХЕМ±Ё65.23ФЄ/№ЙЈ¬µш·щ11.22%ЎЈ

ЎЎЎЎЗбСР·ўЦШПъКЫ±ієуµД“»ЯВё”НзјІ

ЎЎЎЎ№«ЛѕІЙУГѕПъєНЦ±ПъПаЅбєПµДДЈКЅЎЈФЪѕПъЗюµА·ЅГжЈ¬№«ЛѕУµУРТ»ЕъТСИЎµГТЅБЖЖчРµѕУЄРнїЙЦ¤µДѕПъЙМЈ¬КЪИЁЛыГЗПтДіёцМШ¶ЁЗшУтЈ¬»тДіР©СЫКУ№в·юОс»ъ№№ПъКЫ№«ЛѕµДІъЖ·ЎЈ¶ш¶ФУЪТ»Р©ГсУЄТЅФєєН№«ЛѕЈЁј°ЧУ№«ЛѕЈ©ЛщФЪЗшУтµД·ЗГсУЄТЅФєЈ¬№«Лѕ»тЧУ№«ЛѕЅ«ІъЖ·Ц±ЅУПъНщТЅФєЎЈ

ЎЎЎЎёщѕЭ№«ЛѕЕыВ¶Ј¬2018 Дк-2020 ДкЈ¬№«ЛѕЦ±ПъДЈКЅКХИлХј±И·Ц±рОЄ 47.86%Ўў 57.36%ј°61.15%Ј¬Ц±ПъДЈКЅКХИлХј±ИіКЙПЙэЗчКЖЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: Е·ЖХїµКУ