|

ЁЁЁЁгІЪееЫПюЙцФЃДѓЗљдіГЄЁЂгІЪееЫПюжмзЊТЪЯТНЕЁЂЛиПюжмЦкБфГЄЃЌетЫљгаЕФжИБъЃЌЖМжБжИУЂЙћГЌУНЬхУППігњЯТЕФгІЪееЫПюзДПіЁЃгІЪееЫПюЙцФЃЕФЬсЩ§ЃЌЛђЫЕУїЙЋЫОдкЛиПюзДПіЧЗМбЁЂж№НЅЗХПэаХгУеўВпЃЌДгЖјдіМгЩоЯњСІЖШЁЃЫфШЛЃЌвЛЖЈГЬЖШЩЯРДПДДйНјСЫгЊЪеЙцФЃЕФдіМгЃЌЕЋЭЌЪБвВДѓЗљдіМгСЫОгЊЗчЯеЁЃ

ЁЁЁЁЖдДЫЃЌвВгаВЛЩйЭЖзЪепдкЭјТчЦНЬЈЩЯЯђУЂЙћГЌУНЗЂЮЪЃК“ПЩвдЫЕУїЯТгІЪееЫПюдНЛ§дНЖрЕФдвђТ№ЃПЮЊЪВУДетаЉеЫФПГйГйЪеВЛЛиРДЃЌФуУЧаФРяВЛЛХТ№ЃП”ЖдДЫЃЌЙЋЫОдђНтЪЭГЦгІЪееЫПюжївЊЪЧгЩЙуИцЁЂгАЪгОчАцШЈЕШвЕЮёОгЊВњЩњЃЌВЂЖЈЦкЖдгІЪеПюЯюМЦЬсЯргІМђжБзМБИЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧгІЪееЫПюЪЧЗчЯеНЯДѓЕФзЪВњЃЌШчЙћДпЬжВЛРћЛђПижЦВЛЕБЃЌКмПЩФмаЮГЩЛЕеЫЃЌетЛсИјЙЋЫОЕФЩњВњОгЊДјРДМЋДѓЕФЮЃЛњЁЃзнЪЙУЛгааЮГЩЛЕеЫЃЌзЪН№ЕФеМгУЛсгАЯьЩЯЪаЙЋЫОвЕМЈЕФЪЕЯжЁЃ

ЁЁЁЁСэЭтЃЌМЦЬсЛЕеЫзМБИЫљдіМгЕФзЪВњМѕжЕЫ№ЪЇЛсЗДгІдкРћШѓБэжаЃЌМѕЩйЕБдТЕФРћШѓЁЃЖдгкгІЪееЫПюЙцФЃНЯИпЕФЦѓвЕЃЌЛЕеЫзМБИЕФМЦЬсБШР§ЭљЭљЛсЖдЕБФъЙщФИОЛРћШѓВњЩњЪЎЗжживЊЕФгАЯьЃЌвђДЫЛЕеЫМЦЬсБШР§ЪЧЗёМЄНјОЭЯдЕУЪЎЗжживЊЁЃ

ЁЁЁЁЛЕеЫМЦЬсЛђЯдМЄНј

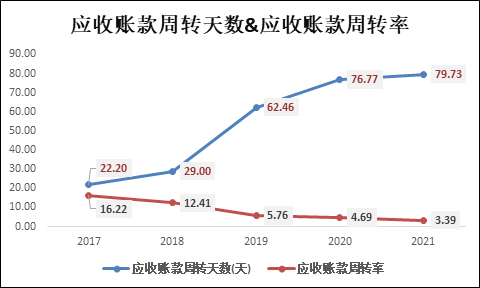

ЁЁЁЁ2018ФъНшПЧЩЯЪаГЩЙІКѓЃЌУЂЙћГЌУНБуЖдгІЪееЫПюЛЕеЫзМБИМЦЬсНјааСЫБфИќЁЃ

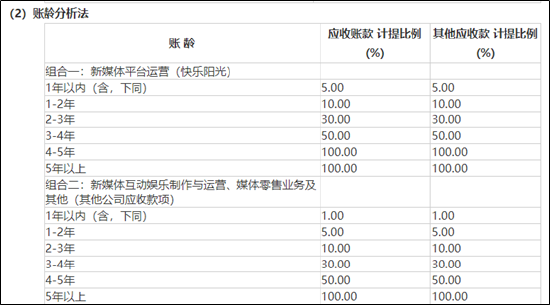

ЁЁЁЁДгМЦЬсЛЕеЫзМБИЗНЪНРДПДЃЌУЂЙћГЌУНЕФгІЪееЫПюЗжЮЊАДЕЅЯюМЦЬсЛЕеЫзМБИЕФгІЪееЫПюКЭАДзщКЯМЦЬсЛЕеЫзМБИЕФгІЪееЫПюЃЌЦфжаАДзщКЯМЦЬсЛЕеЫзМБИЕФгІЪееЫПюЙцФЃОгЖрЃЌеМ98.23%ЁЃЦфжаЃЌеЫСфЗжЮіЗЈжаИљОнвЕЮёЕФВЛЭЌЃЌВЩШЁСЫВювьНЯДѓЕФгІЪееЫПюМЦЬсБШР§ЁЃ

ЁЁЁЁДгвЕЮёНсЙЙРДПДЃЌаТУНЬхЛЅЖЏгщРжжЦзїгыдЫгЊМАУНЬхСуЪлвЕЮёЕФЛЕеЫМЦЬсИќЮЊМЄНјЁЃвдвЛФъвдФкЕФгІЪееЫПюМЦЬсБШР§РДПДЃЌаТУНЬхЦНЬЈдЫгЊЕФгІЪееЫПюМЦЬсБШР§ЮЊ5%ЃЌЖјаТУНЬхЛЅЖЏгщРжжЦзїгыдЫгЊЁЂУНЬхСуЪлвЕЮёМАЦфЫћЕФгІЪееЫПюМЦЬсБШР§дђНіЮЊ1%ЁЃ

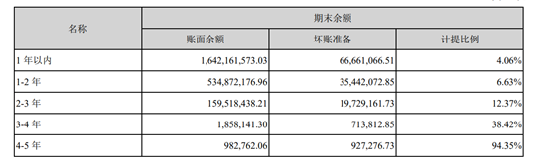

ЁЁЁЁШЛЖјЃЌдкгІЪееЫПюзДПіУППігњЯТЕФЧщПіЯТЃЌУЂЙћГЌУНЬхЕЭгкаавЕПЩБШЦѓвЕЕФЛЕеЫМЦЬсБШР§ШДЪЎЗжФЭШЫбАЮЖЃЌИљОнЙЋЫОАыФъБЈЪ§ОнЯдЪОЃЌеЫСфАДее1ФъвдФкЁЂ1ФъжС2ФъЁЂ2ФъжС3ФъЁЂ3ФъжС4ФъЁЂ4ФъжС5ФъЁЂ5ФъвдЩЯЃЌМЦЬсБШР§ЗжБ№ЮЊ4.06%ЁЂ6.63%ЁЂ12.37%ЁЂ38.42%ЁЂ94.35%ЁЂ100%ЁЃ

ЁЁЁЁДгаавЕПЩБШЩЯЪаЙЋЫОЕФЛЕеЫМЦЬсБШР§ЃЈгЩгк1ФъвдФкЕФЛЕеЫМЦЬсЖдЦѓвЕОЛРћШѓНЯЮЊживЊЃЌЫљвджиЕуБШЖд1ФъвдФкЕФЛЕеЫМЦЬсБШР§ЃЉРДПДЃЌУЂЙћГЌУНЕФМЦЬсБШР§ЮЊ4.06%ЃЈаТУНЬхЛЅЖЏгщРжжЦзїгыдЫгЊЁЂУНЬхСуЪлвЕЮёМАЦфЫћЕФгІЪееЫПюМЦЬсБШР§дђНіЮЊ1%ЃЉЃЌЖјЗжжкДЋУНМЦЬсБШР§дМКЯ13%ЁЃвђДЫЃЌУЂЙћГЌУНЮЌГжШчДЫЛЕеЫМЦЬсБШР§ЪЧЗёЗћКЯНїЩїадддђЃЌШдгаД§НјвЛВНЙлВьЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК зїепЃКаТЯћЗбжїеХ/cici ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: УЂЙћГЌУН |