|

ΓΓΓΓΉΣ»Ο÷–≥…“©Ή”ΙΪΥΨΘ§”…“©ΉΣ“ΫΘΩ

ΓΓΓΓ…·Τ’Α°ΥΦΜρ‘γΨΆ“β ΕΒΫΕ‘ΒΞ“Μ≤ζΤΖ÷ΊΕ»“άάΒΒΡ«±‘ΎΖγœ’ΓΘ2015ΡξΘ§ΈΣΝΥ…ΐΦΕ÷–Ές“©ΥΪ¬÷«ΐΕ·ΒΡ’Ϋ¬‘Θ§ΗΟΙΪΥΨ“‘3.46“Ύ‘Σ¥”ΦΣΝ÷ ΓΕΪΖγ“©“Β ÷÷– ’ΙΚΝΥΫω≥…ΝΔ1ΡξΕύΒΡ«Ω…μ“©“ΒΘ®ΚσΗϋΟϊΈΣ…·Τ’Α°ΥΦ«Ω…μ“©“ΒΘ©100%Ι…»®Θ§Β± ±ΒΡΙά÷Β‘ω÷Β¬ ΗΏ¥ο243.34%ΓΘ

ΓΓΓΓΉ Νœœ‘ ΨΘ§«Ω…μ“©“Β÷ς¥ρ≤ζΤΖ «ΥΡΉ”ΧνΨΪΫΚΡ“ΓΔΗ¥ΖΫΗΏ…ΫΚλΨΑΧλΩΎΖΰ“ΚΓΔ«ΐΖγΆ®¬γ“©ΨΤΒ»Θ§“‘÷–άœΡξ»Υ»ΚΈΣΡΩ±ξΩΆΜß»ΚΧεΒΡ÷–≥…“©≤ζΤΖΓΘ±Υ ±ΫΜ“ΉΖΫΕ‘«Ω…μ“©“ΒΒΡ«ΑΨΑ≥δ¬ζ–≈–ΡΘ§«©œ¬ΝΥ2016Ρξ÷Ν2018ΡξΘ§ΟΩΡξ Βœ÷ΨΜάϊ»σ1000ΆρΓΔ3000ΆρΚΆ5000Άρ‘ΣΒΡ“ΒΦ®Ε‘ΕΡ–≠“ιΓΘ

ΓΓΓΓ»ΜΕχΘ§‘Ύ÷°ΚσΒΡ»ΐΡξΘ§«Ω…μ“©“ΒΈό“ΜΡξΆξ≥……œ ω“ΒΦ®≥–≈ΒΘ§3ΡξάέΦΤ Βœ÷ΨΜάϊ»σΫω350Άρ‘ΣΓΘ2018ΡξΘ§…·Τ’Α°ΥΦΈΣ¥ΥΦΤΧα1.78“Ύ‘Σ…Χ”ΰΦθ÷ΒΘ§ΒΦ÷¬≥ωœ÷…œ –Κσ ΉΩςΓΘ

ΓΓΓΓ2019ΡξΚΆ2020ΡξΘ§«Ω…μ“©“ΒΦΧ–χ¥σΖυΩςΥπΓΘ2020ΡξΒΉΘ§…·Τ’Α°ΥΦΨωΕ®Ι“≈ΤΉΣ»Ο«Ω…μ“©“Β100%Ι…»®Θ§ Ή¥ΈΙ“≈ΤΒΉΦέΈΣ1.95“Ύ‘ΣΓΘ‘ΎΨ≠ΙΐœύΦΧ4¥ΈΦέΗώœ¬ΒςΚσΘ§2021Ρξ4‘¬10»’Θ§ΦΣΝ÷ Γ‘ά œΧλ≤©“Ϋ“©”–œόΙΪΥΨ“‘8200Άρ‘ΣΦέΗώ’Σ≈ΤΓΘ

ΓΓΓΓ“Ϋ“©“ΒΈώ”·άϊΡήΝΠœ¬ΫΒΓΔ≤ζΤΖΫœΈΣΒΞ“ΜΘ§ΈΣ―”…λΙΪΥΨ≤ζ“ΒΝ¥≤ΦΨ÷Θ§…·Τ’Α°ΥΦ÷ς”Σ“ΒΈώΩΣ Φœρ“ΫΝΤΖΰΈώΉΣ–ΆΓΘΒΪΡΩ«Α“ΫΝΤΖΰΈώ»ϋΒάΨΚ’υΦΛΝ“Θ§ΓΕΆΕΉ ±±®ΓΖ―–ΨΩ‘±ΉΔ“βΒΫΘ§¥”2020ΡξΡξ±®ά¥Ω¥Θ§…·Τ’Α°ΥΦΒΡ’οΝΤΖΰΈώΫω Βœ÷”Σ ’2719.03Άρ‘ΣΘ§”κ’Φ±»»ΐΖ÷÷°“ΜΒΡΒΈ―έ“Κ≤ζΤΖœύ±»»‘”–Κή¥σ≤νΨύΓΘ

ΓΓΓΓΕχ“”…“©ΉΣ“Ϋ”ΒΡ±≥ΚσΘ§Μρ–μ”κΗΟΙΪΥΨ ΒΩΊ»ΥΒΡ±≥ΨΑ”–ΙΊΓΘ2020Ρξ2‘¬Θ§…·Τ’Α°ΥΦ‘≠Ε≠ ¬≥Λ≥¬Β¬ΩΒΫΪΥυ≥÷ΙΪΥΨ7.24%Ι…ΖίΘ§“‘4.16“Ύ‘ΣΕ‘ΦέΉΣ»ΟΗχΒΎΕΰ¥σΙ…ΕΪ―χΚΆΆΕΉ ΒΡΉ”ΙΪΥΨ“ξΚΆ“ΫΝΤΘ§Ά§ ±Ζ≈Τζ Θ”ύ21.73%Ι…»®ΒΡΆΕΤ±»®ΓΘ÷Ν¥Υ―χΚΆΆΕΉ ≥…ΈΣ…·Τ’Α°ΥΦΩΊΙ…Ι…ΕΪΘ§Ν÷ΚκΝΔΚΆΝ÷Κκ‘Ε–÷≥…ΈΣΗΟΙΪΥΨ ΒΦ ΩΊ÷Τ»ΥΓΘ

ΓΓΓΓ ΒΩΊ»Υ±δΗϋΚσΘ§Ν÷ œ–÷ΒήΦ¥‘ΥΉςΫΪΤλœ¬“ΫΝΤΉ ≤ζΉΑ»κ…·Τ’Α°ΥΦΓΘ2020Ρξ10‘¬Θ§ΗΟΙΪΥΨΝΌ ±Ι…ΕΪ¥σΜαΆ®ΙΐΨω“ιΘ§“‘5.02“Ύ‘Σ ’ΙΚ ΒΦ ΩΊ÷Τ»ΥΝ÷ΚκΝΔΓΔΝ÷Κκ‘ΕΩΊ÷ΤΒΡ…œΚΘ”ε–≠“ΫΝΤΙήάμ”–œόΙΪΥΨΓΔ…œΚΘ–≠ΚΆ“Ϋ‘ΚΆΕΉ Ιήάμ”–œόΙΪΥΨΚœΦΤ≥÷”–ΒΡΧ©÷ί –ΗΨ≈°ΕυΆ·“Ϋ‘Κ”–œόΙΪΥΨ100%Ι…»®ΓΘ

ΓΓΓΓΫτΫ”Ή≈Ά§Ρξ12‘¬Θ§…·Τ’Α°ΥΦ≈ϊ¬ΕΝΥΖ«ΙΪΩΣΖΔ––Ι…Τ±‘ΛΑΗΘ§Ρβ“‘6.37‘Σ/Ι…ΦέΗώΕ®‘ωΡΦΉ ≤Μ≥§6“Ύ‘ΣΘ§”Ο”ΎΆΕ»κΧ©÷ί –ΗΨ≈°ΕυΆ·“Ϋ‘Κ”–œόΙΪΥΨ“Ϋ‘ΚΕΰΤΎΫ®…ηœνΡΩΦΑ≤Ι≥δΝςΕ·Ή ΫπΓΘ¥Υ¥ΈΡΦΉ ΈΣ ΒΩΊ»ΥΑϋάΩ»œΙΚΓΘΤδ÷–Θ§ΙΪΥΨΩΊΙ…Ι…ΕΪ―χΚΆΆΕΉ »œΙΚ≤Μ≥§3“Ύ‘ΣΘ§ ΒΩΊ»Υ÷°“ΜΒΡΝ÷Κκ‘Ε÷±Ϋ”»œΙΚ≤Μ≥§3“Ύ‘ΣΓΘ

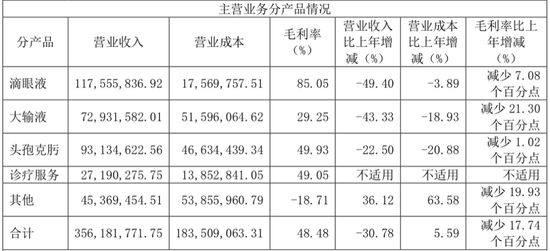

ΓΓΓΓ…·Τ’Α°ΥΦ2020Ρξ’οΝΤΖΰΈώ“ΒΈώ ’»κ«ιΩωΘ®‘ΣΘ©

ΐΨίά¥‘¥ΘΚΙΪΥΨΡξ±®

ά¥‘¥ΘΚΆΕΉ ±±® ―–ΨΩ‘± Ε≠Ν’ Ι≤2“≥ …œ“Μ“≥ [1] [2] Υ―ΥςΗϋΕύ: …·Τ’Α°ΥΦ |