近日,国产首款CDK4/6 抑制剂获批上市,为恒瑞医药自主研发的1类新药羟乙磺酸达尔西利片。目前,国内已有辉瑞公司的 Palbociclib 及礼来公司的 Abemaciclib 获批。

根据 EvaluatePharma 数据库发现,羟乙磺酸达尔西利片同类产品2020 年全球销售额约 69.92 亿美元。截至目前,羟乙磺酸达尔西利相关项目,恒瑞医药累计已投入研发费用约3.64亿元。据悉,这是恒瑞医药新增后的第十款创新药。

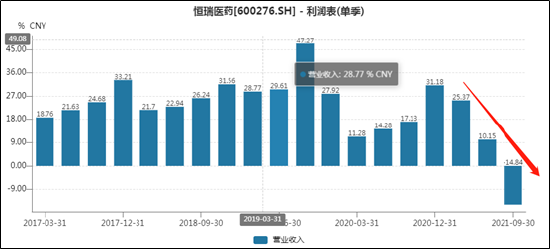

值得一提的是,2021年对于恒瑞医药,可谓水逆。恒瑞医药业绩增长遭遇有史以来最大的滑铁卢。

2021年三季度,恒瑞医药实现营收201.99亿元,同比增长4.05%;归属于上市公司股东的净利润为42.07亿元,同比下降1.21%。恒瑞医药增速大部分超过15%,历年增速尚可,然而,今年第三季度增速急速下降,出现负增长。

不仅业绩水逆,其股价也从年初最高点一路下挫,股价几乎腰斩。2021年的恒瑞医药似乎遭受业绩与估值“双杀”的局面。

恒瑞医药的业绩增长承压背后究竟是什么引起?在这“双杀”背后,投资者担忧的是什么?随着新药注册获批,恒瑞估值回调,目前恒瑞医药是否值得拥有?基于这一系列疑问,我们全面复盘并分析其投资逻辑。

集采威力显现 今年预期将更差?

对于业绩增长失速,恒瑞医药在半年报中给出了理由是:

第一,2020 年 11 月开始执行的第三批集采涉及的 6 个药品,报告期内销售收入环比下滑 57%;

第二,另一方面,主要产品卡瑞利珠单抗自2021 年 3 月 1 日起开始执行医保谈判价格,降幅达 85%, 加上产品进院难、各地医保执行时间不一等诸多问题,造成卡瑞利珠单抗销售收入环比负增长。

2020年8月,在第三批国家药品集采,恒瑞医药6中4,即恒瑞医药有盐酸氨溴索片、非布司他、卡培他滨、来曲唑、塞来昔布、盐酸坦索罗辛缓释胶囊6个产品参与竞标,其中塞来昔布与氨溴索片落标。对于这次集采影响如何,其实市场当时还处于观望状态,直到该政策落地执行,集采政策的威力在今年半年报中显现出来了。

市场不仅领教了集采威力,更要命的是恒瑞医药此次在仿制药核心产品上又丢标了。

2021年6月23日,第五批全国药品集中采购拟中选结果出炉,恒瑞医药中标6个品种,丢标2个。恒瑞丢标的产品2020年收入为18.73亿元,收入占比高达6.75%。其中,丢标的产品碘克沙醇注射液对恒瑞营收占比颇重,米内网数据显示,2019年中国公立医疗机构终端碘克沙醇注射液销售额超过35亿元,恒瑞医药占据50.48%的市场份额。此外,中标的6个产品占据恒瑞2020年9%左右的营收,这些产品并非首次上市销售,是否能够放量弥补降价影响也引起市场担忧。

值得强调的是,由于这次集采于是去年10月才陆续在各地执行,其带来的严峻考验预计会在今年充分显现。换言之,恒瑞医药不仅遭遇业绩增长压力,其未来增长的市场预期也在“恶化”。

以上仅仅是恒瑞医药的核心仿制药遭受集采政策的压力。然而,恒瑞医药已经放量放量的创新药产品PD-1/PD-L1同时遭遇医保谈判与市场红海竞争双重打击。

2020年,一共有7家PD-1/PD-L1参与医保谈判,恒瑞医药、百济神州和君实生物的PD-1以平均降价78%的代价全部纳入医保。同类上市药物中,截至目前全球共有11款产品获批上市(8款PD-1和3款PD-L1),而国内共有8款PD-(L)1单抗获批上市,包括4款进口药。

恒瑞医药似乎陷入进退维谷境地。一方面,集采中标,药品大幅降价几无利润;另一方面,如果集采落败,则失去的便是绝大部分市场份额。

丢标或者创新药利润受压制,对于恒瑞医药而言,或只是表象,其真正的问题症结在哪?

恒瑞仿制药依然占大头 政策强压背后是引导创新投入

我国前20年,医药行业发展迅速,其中主要是仿制药。根据CDE 数据,在我国已有的18.9 万个药品批准文号中,仿制药占比达到 95%以上。据悉,国内药企当时把仿制药当作“品牌仿制药”来做,过去品种很多,回报也不错的。

恒瑞医药采取的“人无我有(Me-too/Me-better),人有我快(Fast-follow)”迅速占领市场,也是仿制药受益企业之一。2018年,恒瑞医药毛利率超过86%,其仿制药收入占比一度占九成左右。

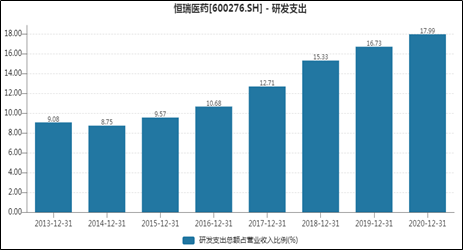

恒瑞医药持续保持对研发较高的投入,管理层口碑以及商业化能力,市场给了较高的估值溢价。

然而,自2015年后,随着一系列的政策出台,仿制药的黄金期已经结束。

2015年7月22日,国家食药监总局(CFDA)掀起了“史上最严数据核查”,聚焦在国内医药研发领域此前常见的临床试验数据不规范、不完整,乃至造假等问题。“七二二整顿”之后,行业门槛大大提高,2016年,仿制药申报数量直线下跌。

2018年集采政策,更是对仿制药重创。自 2018 年以来,恒瑞医药进入国家集中带量采购的仿制药共有 28 个品种,中选 18 个品种,中选价平均降幅 72.6%,这无疑公司业绩增长形成巨大压力。

事实上,恒瑞医药也在随着监管环境变化也改变其研发策略。近10年恒瑞医药的研发类型从单纯的模仿/改进(Me-too/Me-better)到快速跟进(Fast-follow)再到逐步追求FIC和BIC。恒瑞医药经历了仿制、仿创及创新的三个不同的发展阶段。

然而,恒瑞医药目前创新药占比依然较低,最大头依然还是仿制药。2021年半年报报告期内,公司的创新药实现销售收入 52.07 亿元,同比增长 43.80%,占整体销售收入的比重为 39.15%。

共2页 [1] [2] 下一页

搜索更多: 恒瑞医药