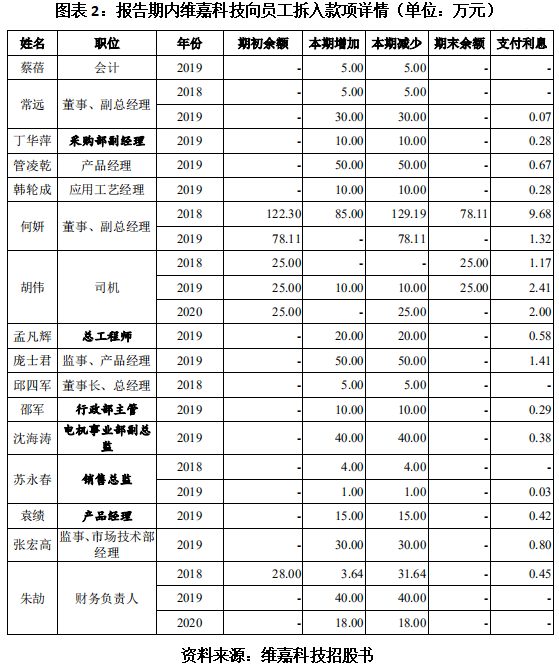

ЎЎЎЎХР№ЙКйПФКҫЈ¬2018—2020ДкјдЈ¬О¬јОҝЖјјПт16ГыФұ№ӨАЫјЖҪиҝо441.64НтФӘЈ¬Хв16ГыФұ№ӨЛщФЪЦ°О»ЙПөҪ¶ӯКВіӨЎўЧЬ№ӨіМКҰЎўПъКЫЧЬјаЎўІЖОсёәФрИЛЈ¬ПВөҪ»бјЖЎўЛҫ»ъЎўІъЖ·ҫӯАнөИЎЈ

ЎЎЎЎіэБЛПт№«ЛҫДЪІҝФұ№ӨҪиҝоЈ¬ұЁёжЖЪДЪО¬јОҝЖјј»№ПтИфёЙ·ЗҪрИЪ»ъ№№ј°ЖдЛыЧФИ»ИЛАЫјЖІрИлҝоПо5244НтФӘЎЈ

ЎЎЎЎФЪЧКҪрЦЬЧӘА§ДСөДН¬КұЈ¬О¬јОҝЖјј»№ҙжФЪПтКөјКҝШЦЖИЛЗсЛДҫьМṩЧКҪрЦ§іЦөДЗйРОЎЈ

ЎЎЎЎ2018—2020ДкЈ¬О¬јОҝЖјјКөјКҝШЦЖИЛЗсЛДҫьПтёГ№«ЛҫҪиҝоөДҪр¶о·ЦұрОӘ814.78НтФӘЎў647.08НтФӘәН775.10НтФӘЈ¬әПјЖ2236.96НтФӘЈ¬ЦчТӘУГУЪЦұҪУЦ§ё¶ЖдКХ№әО¬јОҝЖјјЖдЛы№Й¶«ЛщіЦ№ЙИЁөДјЫҝоЈ¬ТФј°іҘ»№АъК·ЙПКХ№әО¬јОҝЖјј№ЙИЁЛщөјЦВөД¶ФНвҪиҝоөИЎЈ

ЎЎЎЎ»щУЪҙЛЈ¬КұҙъЙМС§ФәІ»ҪыЦКТЙёГ№«ЛҫКЗ·сІЙИЎУРР§ҙлК©·А·¶әН¶фЦЖҙу№Й¶«ОҘ№жХјУГ№«ЛҫЧКҪр»тАыТжКдЛНөИЗйРОЎЈ

ЎЎЎЎҙЛНвЈ¬ёГ№«Лҫ»№ҙжФЪОЮХжКөҪ»ТЧұіҫ°өДЖұҫЭИЪЧКРРОӘЎЈ

ЎЎЎЎ¶шЙПКцЧКҪрІрҪиөДДЪҝШІ»№ж·¶РРОӘЦұөҪ2020ДкІЕЦрІҪНЈЦ№ЎЈ

ЎЎЎЎ¶ФУЪЧКҪрІрҪиөДФӯТтЈ¬О¬јОҝЖјјФЪХР№ЙКйЦРҪвКНіЖЈ¬ұЁёжЖЪДЪЈ¬ТтИЪЧКЗюөАҪПЙЩЎўИХіЈЙъІъҫӯУӘ¶ФЧКҪрРиЗуБҝҪПҙуЈ¬О¬јОҝЖјјҙжФЪПтФұ№ӨЎў·ЗҪрИЪ»ъ№№ј°ЖдЛыЧФИ»ИЛІрИлҝоПоөДЗйРОЈ»ТтФұ№Өј°№ШБӘ·ҪБЩКұЧКҪрЦЬЧӘРиТӘЈ¬№«ЛҫҙжФЪПтЖдІріцҝоПоЗйРОЎЈ

ЎЎЎЎО¬јОҝЖјјІ»ҪцФЪІЖОсЙПҙжФЪЦо¶аДЪҝШІ»№ж·¶өДРРОӘЈ¬»№ФшТтЙЩҪЙЛ°ҝо¶шКЬөҪРРХюҙҰ·ЈЎЈ

ЎЎЎЎ2020Дк7ФВ7ИХЈ¬О¬јОУРПЮТтЙЩҪЙУҰДЙЛ°ҝоұ»№ъјТЛ°ОсЧЬҫЦЛХЦЭ№ӨТөФ°ЗшЛ°ОсҫЦ»ьІйҫЦЧ·ҪЙФцЦөЛ°ЎўУӘТөЛ°ЎўЖуТөЛщөГЛ°ЎўіЗКРО¬»ӨҪЁЙиЛ°өИ¶аПоЛ°ҝоәПјЖ24.91НтФӘЈ¬Іў·ЈҝоәПјЖ15.44НтФӘЎЈ

ЎЎЎЎҙЛНвЈ¬О¬јОҝЖјјОЁТ»Т»јТ·Ц№«Лҫ——ЛХЦЭО¬јОҝЖјј№Й·ЭУРПЮ№«Лҫ№ӨТөФ°Зш·Ц№«Лҫ»№Фшұ»БРИлТміЈҫӯУӘГыВјЎЈҫЭХР№ЙКйЈ¬ЛХЦЭ№ӨТөФ°ЗшКРіЎја¶Ҫ№ЬАнҫЦУЪ2021Дк11ФВ8ИХіцҫЯөДЎ¶ЦӨГчЎ·ПФКҫЈ¬ЛХЦЭО¬јОҝЖјј№Й·ЭУРПЮ№«Лҫ№ӨТөФ°Зш·Ц№«ЛҫЧФ2020Дк7ФВ9ИХЦБ2021Дк9ФВ30ИХЈ¬ТтОҙ°ҙ№ж¶ЁұЁДкұЁұ»ёГҫЦБРИлТміЈҫӯУӘГыВјЎЈ

ЎЎЎЎЙПКцРРОӘ·ҙУіБЛұЁёжЖЪДЪёГ№«ЛҫөДДЪІҝҝШЦЖЦЖ¶И»тҙжИұК§Ј¬ИфЖдГ»УРј°КұХыёДІўНкЙЖЈ¬Ҫ«¶ФёГ№«ЛҫЙъІъҫӯУӘЎўІЖОсЧҙҝцј°іҘХ®ДЬБҰІъЙъЦШҙуІ»АыУ°ПмЎЈ

ЎЎЎЎРВФцІъДЬПы»ҜҙжТЙ

ЎЎЎЎФЪөзЧУөзВ·РРТөЈ¬ЧкҝЧј°іЙРНЙиұёКЗPCBЙъІъөДәЛРДЙиұёЎЈ

ЎЎЎЎҫЭХР№ЙКйЈ¬ұЁёжЖЪДЪЈ¬О¬јОҝЖјјPCBЧкҝЧЙиұёөДПъКЫҪр¶о·ЦұрОӘ2.01ТЪФӘЎў1.84ТЪФӘЎў4.36ТЪФӘәН5.53ТЪФӘЈ¬ХјёчЖЪЦчУӘТөОсКХИлөДұИАэ·ЦұрОӘ87.82%Ўў81.88%Ўў91.95%әН93.04%Ј»PCBіЙРНЙиұёөДПъКЫҪр¶о·ЦұрОӘ2763.81НтФӘЎў3909.28НтФӘЎў3662.51НтФӘәН3843.25НтФӘЈ¬ХјёчЖЪЦчУӘТөОсКХИлөДұИАэ·ЦұрОӘ12.07%Ўў17.44%Ўў7.73%әН6.47%Ј»ЖдЛыЧЁУГЙиұёөДПъКЫҪр¶о·ЦұрОӘ25.64НтФӘЎў151.92НтФӘәН152.63НтФӘәН290.25НтФӘЈ¬ХјёчЖЪЦчУӘТөОсКХИлөДұИАэ·ЦұрОӘ0.11%Ўў0.68%Ўў0.32%әН0.49%ЎЈ

ЎЎЎЎУЙҙЛҝЙјыЈ¬О¬јОҝЖјјөДЦчУӘТөОсКХИлАҙЧФУЪPCBЧкҝЧЙиұёәНPCBіЙРНЙиұёөДПъКЫЈ¬УИЖдКЗPCBЧкҝЧЙиұёЈ¬ұЁёжЖЪДЪХјұИҫщФЪ°ЛіЙТФЙПЎЈ

ЎЎЎЎҙУІъДЬЗйҝцАҙҝҙЈ¬2018—2020ДкЈ¬О¬јОҝЖјјPCBЧкҝЧЙиұёөДІъДЬ·ЦұрОӘ452МЁЎў367МЁәН744МЁЈ¬ІъДЬАыУГВК·ЦұрОӘ75.66%Ўў87.74%әН104.17%Ј»PCBіЙРНЙиұёөДІъДЬ·ЦұрОӘ79МЁЎў122МЁәН85МЁЈ¬ІъДЬАыУГВК·ЦұрОӘ69.62%Ўў76.23%әН94.12%ЎЈ

ЎЎЎЎҙУІъПъЗйҝцАҙҝҙЈ¬2018—2020ДкЈ¬О¬јОҝЖјјPCBЧкҝЧ»ъөДІъБҝ·ЦұрОӘ342МЁЎў322МЁәН775МЁЈ¬ПъБҝ·ЦұрОӘ323МЁЎў291МЁәН690МЁЈ¬ІъПъВК·ЦұрОӘ94.44%Ўў90.37%әН89.03%Ј»PCBіЙРНЙиұёөДІъБҝ·ЦұрОӘ55МЁЎў93МЁәН80МЁЈ¬ПъБҝ·ЦұрОӘ63МЁЎў78МЁәН67МЁЈ¬ІъПъВК·ЦұрОӘ114.55%Ўў83.87%әН83.75%Ј»ЖдЛыЧЁУГЙиұёөДІъБҝ·ЦұрОӘ5МЁЎў6МЁәН4МЁЈ¬ПъБҝ·ЦұрОӘ1МЁЎў3МЁәН1МЁЎЈ

ЎЎЎЎҝЙТФҝҙіцЈ¬ұЁёжЖЪДЪЈ¬О¬јОҝЖјјPCBЧкҝЧЙиұёәНіЙРНЙиұёБҪАаәЛРДІъЖ·өДІъПъВКҫщФЪЦрДкПВ»¬ЎЈ

ЎЎЎЎ¶шұҫҙОIPOЈ¬О¬јОҝЖјјДвДјЧК11.28ТЪФӘЎЈЖдЦРЈ¬6ТЪФӘУГУЪёЯЛЩёЯҫ«PCBЧкПіј°јмІвЙиұёЙъІъ»щөШҪЁЙиПоДҝЈ¬8392.99НтФӘУГУЪёЯ¶ЛЧЁУГЙиұёСР·ўЙъІъПоДҝЈ¬1.44ТЪФӘУГУЪСР·ўЦРРДёДФмЙэј¶ПоДҝЈ¬3ТЪФӘУГУЪІ№ідБч¶ҜЧКҪрЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬ФЪЗ°БҪёцПоДҝ——“ёЯЛЩёЯҫ«PCBЧкПіј°јмІвЙиұёЙъІъ»щөШҪЁЙиПоДҝ”әН“ёЯ¶ЛЧЁУГЙиұёСР·ўЙъІъПоДҝ”ҪЁіЙН¶ІъәуЈ¬О¬јОҝЖјјөДPCBЧкҝЧ»ъДкІъДЬҪ«ҙпөҪ2300МЁЎўPCBПіұЯ»ъөДДкІъДЬҪ«ҙпөҪФј200МЁЎўЖдЛыPCBЧЁУГЙиұёөДДкІъДЬҪ«ҙпөҪФј430МЁЎЈ

ЎЎЎЎҪбәПХР№ЙКйҝЙЦӘЈ¬PCBЧкҝЧ»ъјҙ¶ФУҰPCBЧкҝЧЙиұёЈ¬PCBПіұЯ»ъјҙ¶ФУҰPCBіЙРНЙиұёЎЈ

ЎЎЎЎТІҫНКЗЛөЈ¬ҙЛҙОДјН¶ПоДҝҪЁіЙН¶ІъәуЈ¬О¬јОҝЖјјPCBЧкҝЧ»ъДкІъДЬОӘЖд2020ДкПъБҝөД3.33ұ¶Ј¬PCBПіұЯ»ъДкІъДЬОӘЖд2020ДкПъБҝөД2.99ұ¶ЎЈ

ЎЎЎЎЗТҫЭХР№ЙКйЈ¬ёГДјН¶ПоДҝөДҪЁЙиЦЬЖЪОӘ3ДкЎЈТІҫНКЗЛөЈ¬јЩЙиО¬јОҝЖјјФЪ2022ДкД©ДјјҜөҪЧКҪрІўҝӘКјҪЁЙиЈ¬ДЗГҙЈ¬ёГ№«ЛҫҪ«ФЪ2025ДкД©ҪЁіЙН¶ІъЎЈ

ЎЎЎЎҫЭКұҙъЙМС§ФәјЖЛгЈ¬2018—2020ДкЈ¬О¬јОҝЖјјPCBЧкҝЧ»ъПъБҝДкёҙәПФціӨВКОӘ46.16%Ј¬Н¬ЖЪPCBПіұЯ»ъПъБҝөДДкёҙәПФціӨВКОӘ3.13%ЎЈИф°ҙҙЛДкёҙәПФціӨВКјЖЛгЈ¬2025ДкёГ№«ЛҫPCBЧкҝЧ»ъПъБҝФӨјЖОӘ4602.48МЁЈ»PCBПіұЯ»ъПъБҝФӨјЖОӘ78.16МЁЎЈ

ЎЎЎЎХвСщҝҙАҙЈ¬О¬јОҝЖјјPCBЧкҝЧ»ъөДРВФцІъДЬЛЖәхДЬ№»Пы»ҜЈ¬И»¶шЈ¬ёГ№«ЛҫPCBЧкҝЧ»ъПъБҝДкёҙәПФціӨВКХжөДДЬҙпөҪ46.16%ВрЈҝ

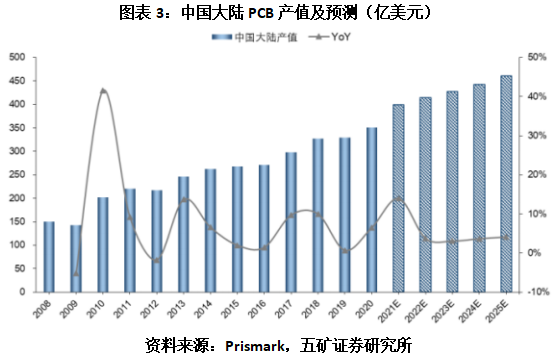

ЎЎЎЎҫЭPrismarkФӨІвЈ¬ЦР№ъҙуВҪөДPCBІъЦөФцЛЩФЪ2020ДкәН2021ДкБ¬РшБҪДкФцҙуәуҪ«јхРЎЈ¬ІўЗчУЪЖҪ»әЈ¬ИзНјұн3ЛщКҫЎЈН¬КұЈ¬PrismarkФӨјЖЈ¬2020—2024ДкЦР№ъҙуВҪPCBІъЦөДкёҙәПФцЛЩОӘ4.9%ЎЈ°ҙҙЛФцЛЩјЖЛгЈ¬2025ДкО¬јОҝЖјјPCBЧкҝЧ»ъПъБҝФӨјЖОӘ876.45МЁЈ¬Ф¶І»ј°2300МЁЈ»PCBПіұЯ»ъПъБҝФӨјЖОӘ85.1МЁЈ¬І»ј°200МЁЎЈ

ЎЎЎЎРиТӘЧўТвөДКЗЈ¬ҙУНјұн3»№ҝЙТФҝҙөҪЈ¬2019ДкЈ¬ФЪҙуВҪPCBІъЦөУл2018Дк»щұҫіЦЖҪөДЗйҝцПВЈ¬О¬јОҝЖјјPCBЧкҝЧЙиұёөұДкПъБҝ»№·ўЙъБЛПВ»¬ЎЈТІҫНКЗЛөЈ¬О¬јОҝЖјјОҙАҙОеДкPCBЧкҝЧЙиұёПъБҝөДДкёҙәПФцЛЩОҙұШ¶јДЬҙпөҪ4.9%Ј¬јҙ2025ДкёГ№«ЛҫPCBЧкҝЧ»ъПъБҝІ»Т»¶ЁДЬҙпөҪ876.45МЁЎЈ

ЎЎЎЎіэБЛЙПКцБҪҙуЦчУӘІъЖ·Ј¬ЖдЛыPCBЧЁУГЙиұёРВФцДкІъДЬёьјУИГИЛТЙ»уЎЈұЁёжЖЪДЪЖдЛыPCBЧЁУГЙиұёДкПъБҝҪцОӘёцО»КэЈ¬¶шДјН¶ПоДҝН¶ІъәуҪ«ҙпөҪ400УаМЁЈ¬ҪмКұХвГҙ¶аІъДЬХжөДДЬ№»Пы»ҜВрЈҝ

ЎЎЎЎЧЫЙПЈ¬О¬јОҝЖјјөДБщіЙДјјҜЧКҪрҪ«УГУЪЙПКцБҪҙуДјН¶ПоДҝ——“ёЯЛЩёЯҫ«PCBЧкПіј°јмІвЙиұёЙъІъ»щөШҪЁЙиПоДҝ”әН“ёЯ¶ЛЧЁУГЙиұёСР·ўЙъІъПоДҝ”Ј¬ҪЁіЙН¶ІъәуөДРВФцІъДЬПы»ҜҙжТЙЈ¬ХвБҪҙуПоДҝөДәПАнРФј°ұШТӘРФИФУРҙэЛөГчЎЈ

ЎЎЎЎАҙФҙЈә КұҙъЦЬұЁ КұҙъЙМС§ФәСРҫҝФұ РмД«

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: О¬јОҝЖјј