ΓΓΓΓœρ‘±ΙΛΫη«°ΒΡΙΪΥΨ «≤Μ «“ΜΦ“ΚΟΙΪΥΨΘΩ’β“≤–μΟΜ”–±ξΉΦ¥πΑΗΓΘ

ΓΓΓΓΒΪ»γΙϊΝ§œώΥΨΜζ’β―υΒΡΜυ≤ψ‘±ΙΛΕΦ≥…ΈΣΙΪΥΨΒΡΫη«°Ε‘œσΘ§Ρ«’β÷÷ΙΪΥΨΒΟ»±«°ΒΫ ≤Ο¥≥ΧΕ»ΘΩ

ΓΓΓΓΥ’÷ίΈ§ΦΈΩΤΦΦΙ…Ζί”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“Έ§ΦΈΩΤΦΦ”Θ©ΨΆ‘χ‘Ύ2018—2020ΡξΦδœρΥΨΜζΒ»‘±ΙΛΕύ¥ΈΫη«°Θ§ΗΟΙΪΥΨ≥…ΝΔ”Ύ2007ΡξΘ§Ή®ΉΔ”Ύ¥” ¬PCB…η±ΗΘ®ΉξΩΉΦΑ≥…–ΆΉ®”Ο…η±ΗΘ©“‘ΦΑΤδΥϊΉ®”Ο…η±ΗΒΡ―–ΖΔΓΔ…ζ≤ζΚΆœζ έΓΘ±Ψ¥ΈIPOΘ§ΗΟΙΪΥΨΒΡ±ΘΦωΜζΙΙΈΣ÷–ΫπΙΪΥΨΘ§±ΘΦω¥ζ±μ»ΥΈΣΙυΦ―ΜΣΓΔΈβάΎάΎΓΘ

ΓΓΓΓ2021Ρξ9‘¬29»’Θ§Έ§ΦΈΩΤΦΦ…ξ«κ¥¥“ΒΑεIPOΜώ ήάμΘ§Ψ≠Ιΐ“Μ¬÷Έ ―·ΚσΘ§ΗΟΙΪΥΨ”Ύ2021Ρξ12‘¬31»’Ηϋ–¬ΝΥ’–Ι…ΥΒΟς ιΘ§ΡΩ«Α…σΚΥΉ¥Χ§»‘ΈΣ“―Έ ―·ΓΘ

ΓΓΓΓΓΨΗ≈ ωΓΩ

ΓΓΓΓ–≈œΔ≈ϊ¬ΕΖΫΟφΘ§Έ§ΦΈΩΤΦΦ‘Ύ’–Ι… ι÷–Εύ¥ΈΧαΦΑ“÷–ΙζΒγΉ”Βγ¬Ζ––“ΒΑΌ«ΩΤσ“Β”»Ό”ΰ≥ΤΚ≈Θ§ΒΪ ±¥ζ…Χ―ß‘Κ‘ΎάζΡξ÷–ΙζΒγΉ”Βγ¬Ζ––“ΒœΒΝ–≈≈––Αώ÷–Ϋω”–ΒΡPCBΑΌ«ΩΤσ“ΒΑώΒΞ÷–≤ΔΟΜ”–’“ΒΫΈ§ΦΈΩΤΦΦΒΡ…μ”ΑΘ§Ζ¥Εχ÷Μ‘ΎœΗΖ÷Νλ”ρPCBΉ®”Ο…η±Η15«Ω≈≈––ΑώΘ®2018ΡξΚΆ2019ΡξΘ©ΟϊΒΞΖΔœ÷ΤδΤσ“ΒΟϊ≥ΤΘ§œΗΖ÷Νλ”ρ≈≈Οϊ«ΑΝ–≤Δ≤Μ¥ζ±μ‘Ύ»Ϊ––“ΒΨΆΈΜΨ”ΑΌ«ΩΘ§ΗΟΙΪΥΨ…φœ”ΆΒΜΜΗ≈ΡνΈσΒΦΆΕΉ ’ΏΘΜΕχ«“Θ§ΗΟΙΪΥΨ2020Ρξ–¬‘ωΒΡΒΎ»ΐ¥σΩΆΜßœύΙΊ–≈œΔ¥φθηθΈΘ§ΫΜ“Ή ΐΨί’φ Β–‘¥φ“…ΓΘ

ΓΓΓΓΡΎ≤ΩΩΊ÷ΤΖΫΟφΘ§±®ΗφΤΎΡΎΘ§Έ§ΦΈΩΤΦΦΉΏ’ΥΓΔΉ Ϋπ≤πΫηΓΔΈό’φ ΒΫΜ“Ή±≥ΨΑΒΡΤ±Ψί»ΎΉ Β»ΡΎΩΊ≤ΜΙφΖΕ ¬œνΤΒΖΔΘ§ΜΙ‘χ“ρ…ΌΫ…ΥΑΩν±Μ––’ΰ¥ΠΖΘΘ§ΗΟΙΪΥΨΡΎ≤ΩΩΊ÷Τ÷ΤΕ»Μρ¥φ¬©Ε¥ΓΘ

ΓΓΓΓΡΦΆΕœνΡΩΖΫΟφΘ§ ±¥ζ…Χ―ß‘ΚΗυΨίΈ§ΦΈΩΤΦΦΆυΡξ≤ζœζ ΐΨίΚΆΙζΡΎPCB≤ζ÷ΒΉΏ ΤΫχ––Ζ÷ΈωΕ‘±»Θ§ΖΔœ÷ΗΟΙΪΥΨΡΦΆΕœνΡΩΚœάμ–‘¥φ“…Θ§–¬‘ω≤ζΡήΩ÷Ρ―œϊΜ·ΓΘ

ΓΓΓΓ2022Ρξ1‘¬4»’Θ§ ±¥ζ…Χ―ß‘ΚΨΆ…œ ωœύΙΊΈ ΧβœρΈ§ΦΈΩΤΦΦΖΔΚ·―·Έ Θ§ΒΪΫΊ÷ΝΖΔΗεΘ§»‘Έ¥ ’ΒΫΜΊΗ¥ΓΘ

ΓΓΓΓ–≈≈ϊ…φœ”ΈσΒΦΆΕΉ ’Ώ

ΓΓΓΓΈ§ΦΈΩΤΦΦ÷ς“Σ¥” ¬PCBΉ®”Ο…η±ΗΦΑΤδΥϊΉ®”Ο…η±ΗΒΡ―–ΖΔΓΔ…ζ≤ζΚΆœζ έΓΘPCB”÷≥Τ”ΓΥΔΒγ¬ΖΑεΘ§ «ΒγΉ”≤ζΤΖΒΡΙΊΦϋΒγΉ”ΜΞΝΣΦΰΓΘ

ΓΓΓΓ”ΓΥΔΒγ¬ΖΑεΦΑΤδΉ®”Ο…η±Η÷Τ‘λ––“ΒΗΏΕ» –≥ΓΜ·Θ§Έ“ΙζΆ®ΙΐΙζΦ“ΚξΙέΒςΩΊΦΑ––“Β–≠ΜαΉ‘¬…ΙήάμΕ‘ΤδΫχ––ΦύΙήΓΘΈ§ΦΈΩΤΦΦΥυ τ––“Β÷ςΙή≤ΩΟ≈÷ς“ΣΈΣΙΛ“ΒΚΆ–≈œΔΜ·≤ΩΘ§Υυ τ––“Β–≠Μα÷ς“ΣΈΣ÷–ΙζΒγΉ”Βγ¬Ζ––“Β–≠ΜαΓΘ

ΓΓΓΓ‘Ύ––“ΒΒΊΈΜΖΫΟφΘ§Έ§ΦΈΩΤΦΦ‘Ύ’–Ι… ι÷–ΤΏ¥ΈΧαΦΑΘ§ΗΟΙΪΥΨ±Μ÷–ΙζΒγΉ”Βγ¬Ζ––“Β–≠ΜαΦΑ÷–ΙζΒγΉ”–≈œΔ––“ΒΝΣΚœΜαΤά―ΓΈΣ“÷–ΙζΒγΉ”Βγ¬Ζ––“ΒΑΌ«ΩΤσ“Β”Θ®2018ΡξΓΔ2019ΡξΘ©ΓΘ

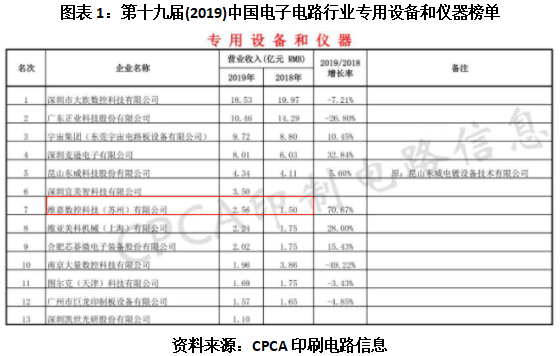

ΓΓΓΓ»ΜΕχΘ§ΨίCPCA”ΓΥΔΒγ¬Ζ–≈œΔΖΔ≤ΦΘ§ΒΎ °ΑΥΫλΘ®2018Θ©ΚΆΒΎ °Ψ≈ΫλΘ®2019Θ©÷–ΙζΒγΉ”Βγ¬Ζ––“Β≈≈––Αώ÷–Θ§Ϋω”–ΒΡΝΫΗωΑΌ«ΩΤσ“ΒΑώΒΞ——ΉέΚœPCBΤσ“ΒΑΌ«Ω≈≈ΟϊΑώΟϊΒΞΚΆΡΎΉ PCBΤσ“ΒΑΌ«Ω≈≈ΟϊΑώΟϊΒΞ÷–ΨυΟΜ”–≥ωœ÷Έ§ΦΈΩΤΦΦΒΡ…μ”ΑΓΘ

ΓΓΓΓΉν÷’÷ΜΡή‘Ύ2018ΡξΚΆ2019Ρξ÷–ΙζPCBΉ®”Ο…η±ΗΚΆ“«ΤςΤσ“Β15«Ω≈≈––ΑώΟϊΒΞ÷–’“ΒΫΈ§ΦΈ ΐΩΊΩΤΦΦΘ®Υ’÷ίΘ©”–œόΙΪΥΨΘ®Φ¥“Έ§ΦΈ”–œό”Θ§”Ύ2020Ρξ10‘¬±δΗϋΈΣΈ§ΦΈΩΤΦΦΘ©ΓΘ

ΓΓΓΓ–ηΉΔ“βΒΡ «Θ§÷–ΙζΒγΉ”Βγ¬Ζ––“Β–≠ΜαΦΑ÷–ΙζΒγΉ”–≈œΔ––“ΒΝΣΚœΜαΤά―ΓΒΡ“ΒγΉ”Βγ¬Ζ––“ΒΑώΒΞ”Αϋά®“÷–ΙζΉέΚœPCBΤσ“ΒΑΌ«Ω≈≈ΟϊΑώ”ΓΔ“÷–ΙζΡΎΉ PCBΤσ“ΒΑΌ«Ω≈≈ΟϊΑώ”“÷–ΙζPCBΉ®”Ο…η±ΗΚΆ“«ΤςΤσ“Β≈≈––Αώ”Β»Θ§≤ΔΟΜ”–ΒΞΕάΒΡ“ΒγΉ”Βγ¬Ζ––“ΒΑΌ«ΩΤσ“ΒΑώΒΞ”Θ§…œ ω»ΐΗωΑώΒΞ τ”Ύ≤ΜΆ§ΒΡΑώΒΞΘ§Εχ«“PCBΉ®”Ο…η±ΗΚΆ“«ΤςΤσ“Β15«Ω≤ΜΒ»Ά§”ΎPCBΤσ“ΒΑΌ«ΩΘ§“≤≤ΜΒ»Ά§”ΎΒγΉ”Βγ¬Ζ––“ΒΑΌ«ΩΘ§≤ΜΡήΜλΈΣ“ΜΧΗΓΘ

ΓΓΓΓΈ§ΦΈΩΤΦΦ‘Ύ’–Ι… ι÷–≤ΔΟΜ”–÷±Ϋ”ΥΒΟςΉ‘…μΜώΒΟΒΡ»Ό”ΰΫω «œΗΖ÷Νλ”ρ“PCBΉ®”Ο…η±ΗΚΆ“«ΤςΤσ“Β15«Ω”Θ§Εχ «ΝΐΆ≥ΒΊΥΒ≥…“÷–ΙζΒγΉ”Βγ¬Ζ––“ΒΑΌ«ΩΤσ“Β”Θ§±μ ω≤ΜΙΜ«εΈζΘ§”–ΆΒΜΜΗ≈ΡνΓΔΈσΒΦΆΕΉ ’ΏΒΡœ”“…Θ§»ί“Ή»Ο»ΥΈσΫβΗΟΙΪΥΨ‘Ύ’ϊΗωΒγΉ”Βγ¬Ζ––“Β÷–“―θ“…μΑΌ«Ω––Ν–÷–ΓΘ

ΓΓΓΓ«“PCBΉ®”Ο…η±ΗΚΆ“«ΤςΤσ“ΒΑώΒΞœ‘ ΨΘ§Έ§ΦΈΩΤΦΦ2018ΡξΚΆ2019ΡξΒΡ”Σ“Β ’»κΖ÷±πΈΣ1.5“Ύ‘ΣΚΆ2.56“Ύ‘ΣΓΘ

ΓΓΓΓΕχ±Ψ¥ΈIPO’–Ι… ι÷–œ‘ ΨΒΡ2018ΡξΚΆ2019ΡξΒΡ”Σ“Β ’»κΖ÷±πΈΣ2.34“Ύ‘ΣΚΆ2.3“Ύ‘ΣΓΘΝΫ’Ώ≤νΕνΖ÷±πΈΣ0.84“Ύ‘ΣΚΆ-0.26“Ύ‘ΣΘ§¥φ‘Ύ ΐΨί≤Μ“Μ÷¬ΒΡ«ιΩωΓΘ

ΓΓΓΓ–¬Ϋζ¥σΩΆΜߥφΕύ¥ΠθηθΈΘ§ΫΜ“Ή’φ Β–‘¥φ“…

ΓΓΓΓΆ§―υΘ§‘Ύ–≈œΔ≈ϊ¬ΕΖΫΟφΘ§Έ§ΦΈΩΤΦΦΒΡ–¬Ϋζ¥σΩΆΜß“≤¥φ‘ΎΕύ¥Π÷ΒΒΟΆΤ«ΟΒΡΒΊΖΫΓΘ

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§2018—2021Ρξ«Α»ΐΦΨΕ»Θ§Έ§ΦΈΩΤΦΦPCBΉξΩΉ…η±ΗΒΡœζ έΫπΕνΖ÷±πΈΣ2.01“Ύ‘ΣΓΔ1.84“Ύ‘ΣΓΔ4.36“Ύ‘ΣΚΆ5.53“Ύ‘ΣΘ§’ΦΗςΤΎ÷ς”Σ“Β ’»κΒΡ±»άΐΖ÷±πΈΣ87.82%ΓΔ81.88%ΓΔ91.95%ΚΆ93.04%ΓΘ

ΓΓΓΓΩ…“‘Ω¥ΒΫΘ§Έ§ΦΈΩΤΦΦΒΡ÷ς”Σ≤ζΤΖΈΣPCBΉξΩΉ…η±ΗΓΘΗΟ≤ζΤΖ÷ς“ΣΖΰΈώ”ΎPCB––“ΒΘ§Τδœ¬”Έ––“Β…φΦΑ5GΆ®―ΕΓΔ÷«Ρή÷’ΕΥΓΔΦ·≥…Βγ¬ΖΓΔΤϊ≥ΒΒγΉ”ΓΔ‘ΤΦΤΥψΒ»––“ΒΓΘ

ΓΓΓΓ2018—2021Ρξ«Α»ΐΦΨΕ»Θ§Έ§ΦΈΩΤΦΦœρ«ΑΈε¥σΩΆΜßœζ έ≤ζΤΖΦΑΖΰΈώΒΡΫπΕνΖ÷±πΈΣ1.09“Ύ‘ΣΓΔ1.1“Ύ‘ΣΓΔ1.95“Ύ‘ΣΚΆ1.67“Ύ‘ΣΘ§’ΦΗςΤΎœζ έΉήΕνΒΡ±»άΐΖ÷±πΈΣ46.68%ΓΔ47.96%ΓΔ40.55%ΚΆ27.78%Θ§ΉήΧε’Φ±»ΫœΗΏΓΘ

ΓΓΓΓœ‘»ΜΘ§Έ§ΦΈΩΤΦΦΒΡ“ΒΦ®ΫœΈΣ“–÷Ί¥σΩΆΜßΓΘ

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§PCB≥ß…ΧΗυΨί≤ζœΏΆΕΉ ΦΤΜ°ΦΑ…η±ΗΗϋ–¬ΜΜ¥ζ–η«σœρPCB Ή®”Ο…η±ΗΙ©”Π…ΧΫχ––≤…ΙΚΘ§≤Δ ήΒΫ––“ΒΨΑΤχΕ»ΓΔΉ‘…μ≤ζΡήά©≤ζΦΑΆΕ≤ζΫχΕ»ΦΑΙΧΕ®Ή ≤ζ ΒΦ –η«σΒΡ”ΑœλΘ§“ρ¥ΥΩΆΜßΕ©ΒΞ≥ œ÷“ΜΕ®ΒΡ≤ΜΝ§–χ–‘Θ§ΖϊΚœ––“ΒΧΊΒψΓΘ

ΓΓΓΓ ή…œ ω––“ΒΧΊΒψ”ΑœλΘ§±®ΗφΤΎΡΎΈ§ΦΈΩΤΦΦ«ΑΈε¥σΩΆΜß±δΕ·ΫœΈΣΤΒΖ±ΓΘ2020ΡξΚΆ2021Ρξ1—9‘¬Έ§ΦΈΩΤΦΦ–¬‘ωΒΡ«ΑΈε¥σΩΆΜßΨΆ”–6Φ“Θ§Ζ÷±π «ΡœΆ®Ψό«ΩΒγΉ””–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“ΡœΆ®Ψό«Ω”Θ©ΓΔΚΦ÷ίΫί≈δ–≈œΔΩΤΦΦ”–œόΙΪΥΨΓΔΜί÷ί ––άΖα “”–œόΙΪΥΨΓΔΫ≠Ές–ώïNΒγΉ””–œόΙΪΥΨΓΔΜί÷ί»σ÷ΎΩΤΦΦΙ…Ζί”–œόΙΪΥΨΓΔΕΪίΗ –ΕΠ–¬Βγ¬Ζ”–œόΙΪΥΨΓΘ

ΓΓΓΓΈ§ΦΈΩΤΦΦ”κ’β6Φ“Τσ“ΒΒΡΩΣ ΦΚœΉςΡξΕ»ΨυΈΣ2020ΡξΘ§«Α3Φ“ΚœΉςΒ±ΡξΦ¥≥…ΈΣΗΟΙΪΥΨ«ΑΈε¥σΩΆΜßΘ§Κσ3Φ“Τσ“Β≥…ΈΣΤδ2021Ρξ1-9‘¬ΒΡ«ΑΈε¥σΩΆΜßΓΘ

ΓΓΓΓΤδ÷–Θ§ΡœΆ®Ψό«ΩΈΣΈ§ΦΈΩΤΦΦ2020ΡξΒΡΒΎ»ΐ¥σΩΆΜßΘ§Έ§ΦΈΩΤΦΦΕ‘Τδœζ έPCBΉξΩΉ…η±ΗΘ§œζ έΫπΕνΈΣ3024.88Άρ‘ΣΘ§’Φ2020Ρξœζ έΉήΕνΒΡ6.29%ΓΘ

ΓΓΓΓΙζΦ“Τσ“Β–≈”Ο–≈œΔΙΪ ΨœΒΆ≥ΚΆ’–Ι… ιΨυœ‘ ΨΘ§ΡœΆ®Ψό«Ω≥…ΝΔ”Ύ2020Ρξ5‘¬ΓΘΒΪΈ§ΦΈΩΤΦΦ‘Ύ’–Ι… ι÷–≥ΤΘ§ΡœΆ®Ψό«Ω≥…ΈΣΤδ2020ΡξΒΎ»ΐ¥σΩΆΜßΒΡ‘≠“ρ «“ΡœΆ®Ψό«ΩΫϋΡξά¥PCB“ΒΈώΖΔ’ΙΫœΩλΘ§Ε‘…η±Η–η«σΫχ“Μ≤ΫΧα…ΐ”ΓΘ

ΓΓΓΓΕχΡœΆ®Ψό«Ω2020Ρξ≤≈Η’≥…ΝΔΘ§“ΫϋΡξά¥PCB“ΒΈώΖΔ’ΙΫœΩλ”’β“Μ±μ ω «Ζώ”– ßΤΪΤΡΘΩ

ΓΓΓΓ¥ΥΆβΘ§Ψί’–Ι… ιΘ§‘ΎΈ§ΦΈΩΤΦΦ”κ÷ς“ΣΩΆΜß«© πΒΡ“―Ψ≠¬Ρ––Άξ±œΒΡ≥§Ιΐ1000Άρ‘ΣΒΡ÷Ί“Σœζ έΚœΆ§Ν–±μ÷–Θ§ΡœΆ®Ψό«ΩΫω≥ωœ÷Ιΐ“Μ¥ΈΓΘΚœΆ§Ν–±μœ‘ ΨΘ§Έ§ΦΈΩΤΦΦ”κΡœΆ®Ψό«ΩΒΡΚœΆ§«©Ε©»’ΤΎΈΣ2020Ρξ3‘¬11»’Θ§ΚœΆ§ΫπΕνΈΣ1637.49Άρ‘ΣΓΘ

ΓΓΓΓΝν»ΥΖΥ“ΡΥυΥΦΒΡ «Θ§ΥΪΖΫΚœΆ§«©Ε©»’ΤΎΨΙ‘γ”ΎΡœΆ®Ψό«ΩΒΡ≥…ΝΔ ±ΦδΓΘ

ΓΓΓΓΝμΆβΘ§ΙζΦ“Τσ“Β–≈”Ο–≈œΔΙΪ ΨœΒΆ≥≈ϊ¬ΕΒΡ2020ΡξΡξ±®œ‘ ΨΘ§ΡœΆ®Ψό«Ω≤Έ±Θ»Υ ΐΫωΈΣ6»ΥΓΘ«“ΨίΧλ―έ≤ιΘ§ΗΟΙΪΥΨ…œΈόΩΊΙ…ΙΪΥΨΘ§œ¬ΈόΉ”ΙΪΥΨΓΘ

ΓΓΓΓΜυ”Ύ¥ΥΘ§Έ§ΦΈΩΤΦΦ”κΡœΆ®Ψό«Ω «Ζώ¥φ‘Ύ”Π≈ϊ¬ΕΕχ≤Μ≈ϊ¬ΕΒΡάϊ“φΙΊœΒΘΩΡœΆ®Ψό«Ω «ΖώΈΣΈ§ΦΈΩΤΦΦΆΜΜς‘ω ’Εχ…ηΝΔΒΡ”ΑΉ”ΙΪΥΨΘΩΥΪΖΫΒΡΫΜ“Ή––ΈΣ «Ζώ’φ Β¥φ‘ΎΘΩ’β”–¥ΐΈ§ΦΈΩΤΦΦΫχ“Μ≤ΫΫβ ΆΥΒΟςΓΘ

ΓΓΓΓΡΎΩΊ≤Μ―œΘ§ΤΒœρ‘±ΙΛ≤πΫηΉ ΫπΘ§‘χ“ρ…ΌΫ…ΥΑΩν±Μ¥ΠΖΘ

ΓΓΓΓ≥ΐΝΥ–≈œΔ≈ϊ¬Ε…œΒΡΈ ΧβΘ§±®ΗφΤΎΡΎΈ§ΦΈΩΤΦΦΒΡΡΎ≤ΩΩΊ÷Τ“≤±Η ήΎΗ≤ΓΓΘ

ΓΓΓΓ2018—2021Ρξ1—9‘¬Θ®“‘œ¬Φρ≥Τ“±®ΗφΤΎΡΎ”Θ©Θ§Έ§ΦΈΩΤΦΦ¥φ‘ΎΉΏ’ΥΓΔΉ Ϋπ≤πΫηΓΔ‘±ΙΛ¥ζ ’¥ζΗΕΓΔΤ±Ψί’“ΝψΚΆΈό’φ ΒΫΜ“Ή±≥ΨΑΒΡΤ±Ψί»ΎΉ Β»ΡΎΩΊ≤ΜΙφΖΕ ¬œνΓΘ

ΓΓΓΓΤδ÷–Θ§ΗΟΙΪΥΨΨ≠”ΣΥΤΚθ≥ωœ÷ΝΥΫœ¥σΈ ΧβΘ§Ψ”»Μ¬Ό¬δ÷ΝΤΒΤΒœρ‘±ΙΛΑϋά®ΥΨΜζΓΔ≤ζΤΖΨ≠άμΒ»»ΥΫηΩν÷ήΉΣΘ§’β≤ΜΫω»Ο»ΥΜ≥“…ΗΟΙΪΥΨ «ΖώΨΏ±Η≥÷–χΨ≠”ΣΡήΝΠΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: Έ§ΦΈΩΤΦΦ